Tous les regards des opérateurs ukrainiens sont actuellement tournés vers le maïs. La campagne de commercialisation, qui a débuté le 1er octobre dernier, a déjà soulevé quelques interrogations tant sur le marché domestique que sur le marché des exportations.

–stop–

Les retards de récolte poussent les prix intérieurs vers le haut

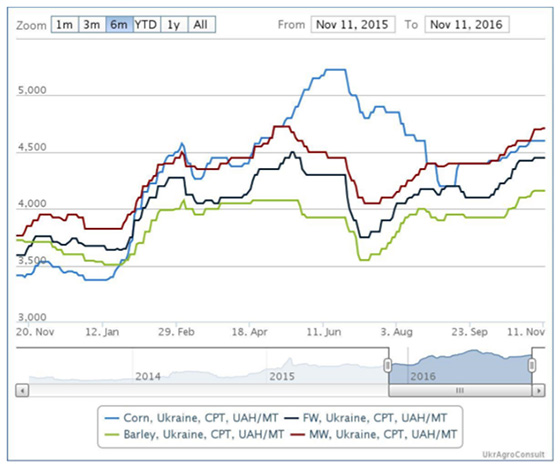

Les fortes pluies retardant la moisson de maïs en Ukraine ont été un facteur de soutien significatif pour les prix intérieurs. Le prix du maïs est actuellement le plus cher sur le marché intérieur des céréales fourragères, à tel point qu’il talonne le cours du blé meunier (figure 1).

Figure 1 : évolution des prix intérieurs du blé, du maïs et de l’orge en Ukraine sur une année (nov. 2015 – nov. 2016), en Hryvnia/t

Pourtant, le pays ne manquera pas de maïs. Le rendement moyen record permet au marché domestique un approvisionnement abondant et confortable pour la campagne 2016-17. La production de maïs est seulement de 4 % inférieure au niveau de l’année dernière.

Les prix à l’export pénalisés par les problèmes de logistique

Sur le marché export, les problèmes de logistique rendent difficile l’acheminement des céréales jusqu’aux terminaux portuaires. Le nombre insuffisant de silos et les réglementations intérieures sur les chargements par camions ont un impact négatif sur la chaîne d’approvisionnement des céréales pour les clients importateurs. Cela renforce les prix et pénalise la compétitivité du maïs ukrainien par rapport aux autres origines.

D’un autre côté, la production de maïs annoncée sans précédent en Russie, conjuguée à une nouvelle augmentation de sa capacité d’exportation, apportent son lot de pression sur les prix.

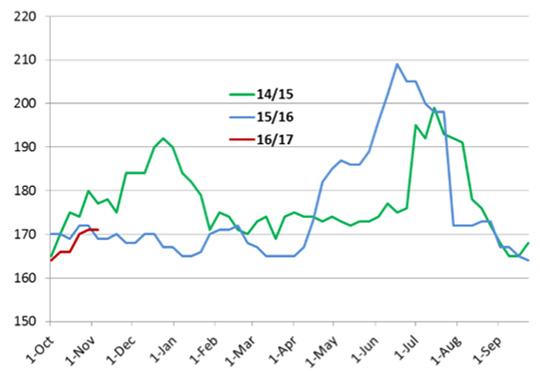

Toutefois, ces deux pays nous habituent chaque année à un retard dans l’avancée de la moisson de maïs en raison des conditions hivernales. Très probablement, en Ukraine, près de 20 % du maïs sera moissonné au cours de l’hiver, ce qui devrait causer des pertes élevées tant en quantité qu’en qualité, ainsi qu’une hausse des coûts de séchage. Le retard dans la moisson du maïs impactera également le rythme des exportations. Il y a généralement deux pics d’exportation de maïs en Ukraine (figure 2). Le premier se situe habituellement en novembre-décembre, le second en juin-juillet. Mais cette année, les Ukrainiens pourraient exporter plus massivement vers avril ou mai 2017, lorsque la capacité d’exportation du blé et de l’orge sera presque épuisée et que les silos seront à nouveau disponibles.

Figure 2 : évolution des cours du maïs sur les 3 dernières campagnes, FOB, en $/t

Source : UkrAgroConsult

Source : UkrAgroConsult

Les facteurs externes impactant le prix intérieur

Outre les facteurs internes, il existe également des facteurs externes qui soutiennent le marché, tels que :

– la forte demande de maïs par les pays de l’UE en raison de la mauvaise récolte ;

– le renforcement de la demande asiatique ;

– la forte probabilité de l’impact négatif sur la qualité des maïs du phénomène climatique La Niña en Amérique du Sud lors de la maturation des cultures.

Cependant, le renforcement des prix sera limité par un certain nombre de facteurs baissiers sur le marché :

– la surabondance de maïs sur le marché mondial et les stocks pléthoriques ;

– l’arrivée de la récolte sud-américaine (à partir de décembre / janvier) ;

– la moindre demande d’importation de maïs sud-africaine, en raison de la bonne récolte locale.

Les analystes ukrainiens sont confiants quant au renforcement des prix du maïs, même si les nombreux facteurs baissiers ne permettront pas de franchir les niveaux élevés de prix atteints par le passé.