C’est le soulagement. Après une campagne 2016/17 difficile pour la filière céréalière française, les conditions sont réunies pour laisser présager d’une bonne campagne d’exportation 2017/18.

–stop–

Volumes et qualité au rendez-vous

La production de blé tendre, selon les chiffres officiels, est de 36,8 Mt. Elle est supérieure à la moyenne des cinq dernières années (35,7 Mt). La consommation intérieure étant relativement stable, aux alentours des 15 Mt, le disponible exportable devrait être plus important.

Mais le volume ne suffit pas. Le blé doit répondre aux critères qualité de nos clients car 80 % de notre marché est du blé meunier. Les premiers résultats qualitatifs de la moisson françaises sont très encourageants. Ils présagent d’une bonne année à l’export, au regard du cahier des charges de nos principaux clients des pays tiers. C’est par exemple le cas en protéines : 92 % des blés français sont au-dessus de 11,5 %, largement supérieur à la moyenne quinquennale. Les autres critères ne devraient pas non plus poser de problème (tableau 1).

Tableau 1 : Comparaison de la qualité française 2017 (résultats provisoires) et avec les exigences des cahiers des charges de nos clients pays tiers

Source : FranceAgriMer/Arvalis et FEC

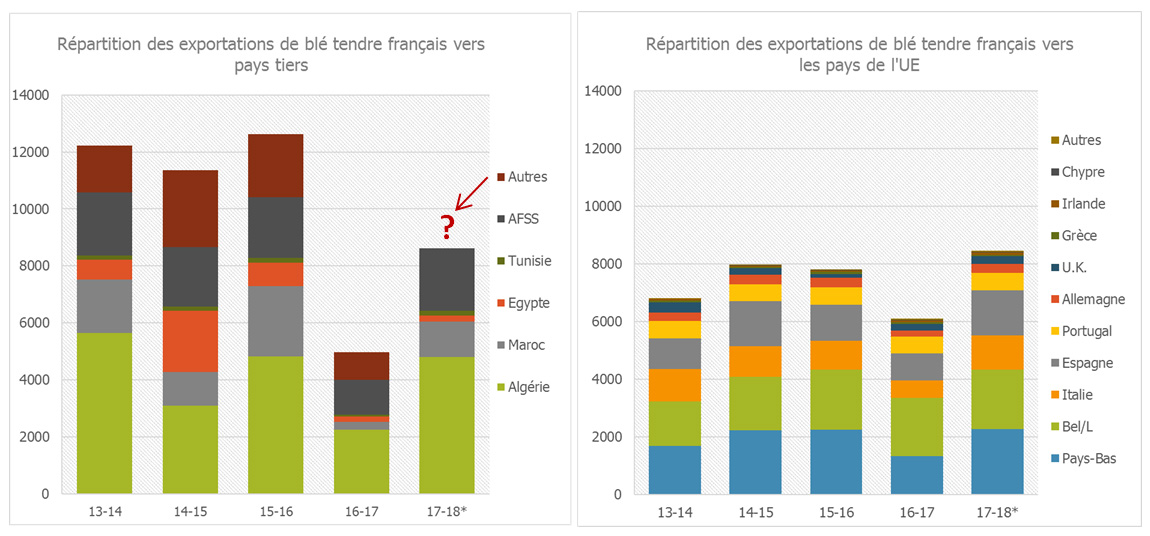

Un retour en force vers les destinations intra-communautaires

Les premières estimations pour les exportations françaises montrent un regain d’intérêt pour les destinations intra-communautaire. Stratégie Grains les estime à 8,4 Mt, un chiffre non atteint depuis la campagne 2005/06 (figure 1) !

Pour les exportations vers les pays tiers, il sera peut-être moins évident de récupérer l’ensemble de nos volumes. Notre premier client, l’Algérie, a compensé le manque de blé français en 2016/17 en large partie avec des importations d’Argentine. En ce début de campagne 17/18, ces derniers se sont faits discrets, faute de volume, mais ils pourraient revenir en deuxième partie de campagne en Afrique du Nord selon leur production à venir.

Côté Maroc, la production locale a été importante, le Royaume devrait donc diminuer ses importations. Même si la France conserve sa part de marché historique ≈ 50 %), le volume ne dépasserait pas les 1,5 Mt.

Enfin, à l’autre bout de la Méditerranée, il sera plus difficile que d’ordinaire de pénétrer le marché égyptien puisque le pays a remonté son taux de protéines à 12 % dans son cahier des charges. Même si la récolte française est bonne sur ce critère, les exportateurs français se tourneront sans doute d’abord vers des marchés plus rémunérateurs comme l’Afrique de l’Ouest.

En plus de ses clients habituels, la France livrera certainement (et plus ponctuellement) d’autres destinations en fonction des opportunités qui se présenteront.

Figure 1 : prévision des exportations françaises pour 2017/18 vers l’UE et les pays tiers

Source : Stratégie Grains (UE) et FEC (Pays tiers).

Des conditions nécessaires mais pas toujours suffisantes !

Mais malheureusement, la quantité et la qualité ne suffisent pas toujours. Dans un contexte d’abondance de la production au niveau mondial, la France devra aussi faire avec ses concurrents et donc se placer au mieux au niveau des prix.