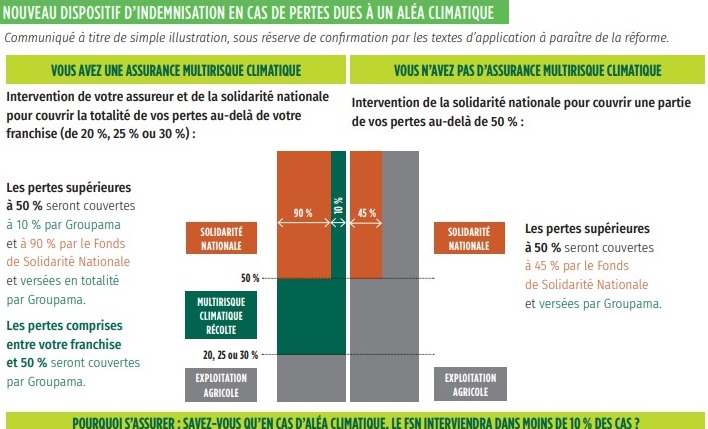

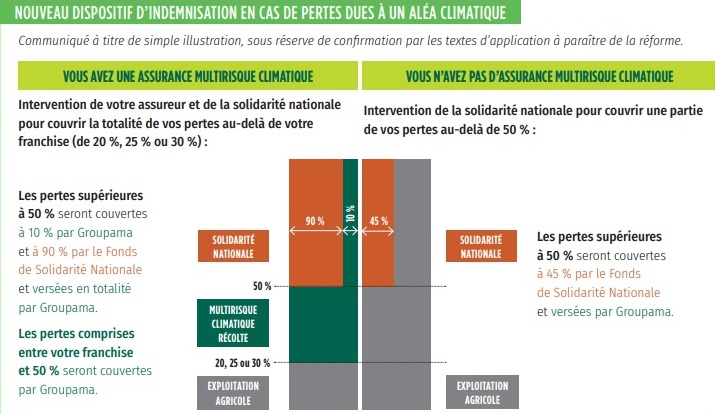

Les contrats d’assurance récolte multirisque climatique couvrent jusqu’à 100 % les pertes sur les grandes cultures et les prairies une fois la franchise déduite. Sans couverture assurancielle, l’indemnisation de solidarité nationale est minorée et le reste à charge est 2 à 3 fois supérieur à celui d’un agriculteur qui a souscrit un contrat d’assurance multirisque climatique.

À compter de la campagne 2023, le nouveau dispositif assuranciel en grandes cultures couvre jusqu’à 100% la totalité des pertes subies après franchise de 20 %.

Si un contrat MC subventionné à 70 % par la PAC est souscrit, les pertes inférieures à 50 % de la valeur de la production déclarée sont prises en charges par l’assureur moyennant une franchise de 20 % (25 % ou 30 % selon l’option retenue par l’agriculteur).

Aux delà de 50 % de pertes, l’indemnisation de solidarité nationale (ISN) couvrira les pertes à 100 %.

En fait, l’ISN sera prise en charge par l’Etat – jusqu’à 90 % des pertes subies – et par la compagnie auprès de laquelle le contrat d’assurance a été souscrit (les 10 % restants).

Un cas type présenté par Groupama donne une idée concrète de la couverture apportée par un contrat MRC si un agriculteur perd 75 % de sa récolte

- Avec un capital assuré de 64 000 €, la perte sera alors de 48 000 €.

Une fois la franchise déduite de 25 % par exemple (16 000 €), l’indemnisation des 32 000 € perdus sera la suivante :

Jusqu’à 50 % de perte, l’assureur versera 16 000 €.

Au-delà, l’ISN versée de 16 000 € sera prise en charge à 90 % par l’état (14 400 €) et à 10 % par l’assureur (1 600 €).

Au total, l’assureur versera 17 600 € (16 000 € + 1 600 €) et par l’Etat 14 400 €.

- Sans contrat MC, seule la moitié de la valeur des dégâts subis, indemnisables au-delà du seuil de 50 % de pertes, sera prise en charge par la solidarité nationale à 90 %. Le taux de couverture sera alors de 45 % (90 % / 2).

Si on reprend l’exemple précédent, seuls 45 % des 16 000 € de pertes – au-delà des 32 000 € – étant alors indemnisables par l’ISN. Le versement sera alors de 7 200 €

Autrement dit, le reste à charge sera de 40 800 € (48 000 €- 7 200 €) et 2,5 fois supérieur à celui supporté par l’agriculteur qui a souscrit un contrat MC (16 000 €).

En 2024 puis 2025, le plafond d’ISN sans contrat MC passera à 40 % puis à 35 % !

Dans deux ans, l’indemnisation ne sera plus que de 5 600 € ce qui porte le reste à charge à 42 400 €.

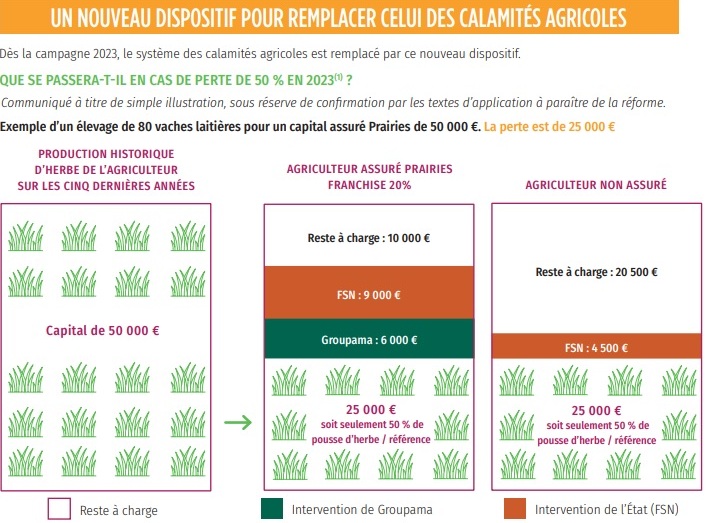

Cas des prairies

Lorsque des contrats MC sont souscrits pour des prairies, l’ISN indemnise les pertes au-delà de 30 % de pertes de récoltes. L’assureur prendra à sa charge les pertes entre le seuil de franchise retenu par l’éleveur (20 % ou 25 %) et le seuil de 30 % de pertes.

Le reste à chargé équivaudra alors à 20 % ou 25 % de la valeur du capital déclaré (selon le seuil de franchise retenu). Un nouveau cas type retenu par Groupama illustre concrètement ces propos.

- Si ce dernier est de 50 000 €, le reste à charge sera de 10 000 € pour un seuil de franchise de 20 %, quoi qu’il arrive.

Avec une perte de fourrages équivalente à 50 % de la valeur déclarée, l’indemnisation sera de 15 000€ sera ainsi répartie :

L’assureur versera 5 000 € (soit 10 % de 50 000 €) et l’ISN sera de 10 000 €.

Cette dernière sera réglée par l’Etat à hauteur de 90 % (soit 9 000 €) et par l’assureur (1 000 €). - Autrement dit, pour une perte de 25 000 € franchisée à 20 % :

Le reste à charge pour l’éleveur est de 10 000 €.

L’assureur versera 6 000 € (5 000 € + 1000 €).

Et l’état 9 000 €.

Sans contrat MRC, l’ISN ne sera que de 4 500 € (45 % de 10 000 €) et le reste à charge de 20 500 €. Il sera alors deux fois supérieur au précédent cas de figure.