Faut-il se dépêcher de souscrire une assurance multirisque climatique ? Les exploitations en grandes cultures ont jusqu’au 31 décembre pour se décider tandis que les exploitations viticoles et arboricoles ont jusqu’au 28 février. Comparaison des outils disponibles avant de prendre une décision rapide.

Oui car la souscription d’une assurance multirisque climatique (MRC) est la condition à l’obtention d’une aide indirecte destinée aux exploitations agricoles…

A condition de satisfaire le cahier des charges du ministère, le contrat d’assurance récolte multirisque climatique bénéficie d’un soutien de la part des pouvoirs publics sous forme de remboursement de la cotisation d’assurance. Le montant de cette aide pour la récolte 2020 est de 65 % pour le niveau « socle », de 45 % pour le niveau « complémentaire » et nul pour les garanties optionnelles.

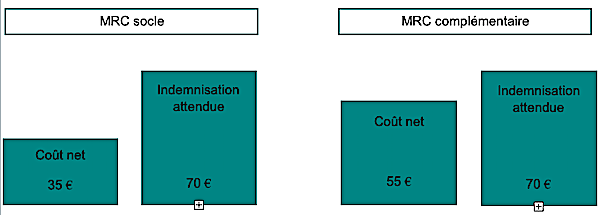

Ainsi pour 100 euros de cotisation d’assurance dépensés sur le contrat socle, une exploitation agricole n’aura finalement que 35 euros à sa charge. Pour 100 euros dépensés sur le niveau complémentaire, le coût net pour l’exploitation est de 55 euros. Or, d’un point de vue mathématique, en considérant que la marge prise par l’assureur et les intermédiaires ayant distribué le contrat est de 30 % de la cotisation, l’exploitation doit s’attendre à recevoir une indemnisation de 70 euros (voir schéma en fin d’article).

Oui car la MRC est un dispositif éprouvé de gestion des risques proposé par les principaux assureurs du monde agricole…

Au cours des campagnes récentes, les exploitations agricoles ont fait face à une succession d’événements climatiques ayant fortement détérioré les rendements : inondations en 2016, gel de printemps en 2017, sécheresses en 2018 et 2019 et orages de grêle localisés.

Des indemnisations importantes en cas d’événements climatiques

Les exploitations qui étaient assurées ont pu bénéficier d’indemnisations importantes qui leur ont permis de poursuivre leur activité dans de bonnes conditions en dépit des faibles rendements.

Les assureurs sont aujourd’hui près d’une dizaine à proposer un contrat d’assurance multirisque climatique répondant au cahier des charges du ministère. Les principaux assureurs du monde agricole et les assureurs spécialistes de l’assurance des récoltes en font partie.

Mais la MRC n’est pas le seul outil de gestion des risques…

Il existe en effet de nombreux outils de gestion des risques climatiques autre que l’assurance : la diversification des cultures, l’optimisation de la conduite culturale, la mise en œuvre de moyens de lutte (par exemple les filets paragrêle, les bougies antigel), dispositifs de lissage fiscal, mécanismes d’auto-assurance (comme le mécanisme de réserve pour les viticulteurs de Champagne).

En outre, et à la différence des exploitations en grandes cultures et en viticulture, les exploitations arboricoles peuvent toujours bénéficier d’indemnisations partielles des pertes de récolte de la part du Fonds national de gestion des risques en agriculture (FNGRA) dans le cas d’événements climatiques autres que la grêle et le vent. Nombreuses sont celles qui ont pu bénéficier de la procédure des calamités agricoles à la suite du gel de fin février 2018 dans le sud de la France.

Les alternatives à l’assurance multirisque climatique

Enfin, l’assurance multirisque climatique n’est pas la seule assurance récolte disponible. La plupart des assureurs proposent également un contrat d’assurance récolte traditionnelle qui couvre les risques de grêle et tempête. Et plusieurs assureurs spécialistes des risques d’entreprises proposent désormais des assurances dites paramétriques ou indicielles dont l’indemnisation est déterminée par des données collectées auprès de tiers de confiance (comme Météo France ou un vendeur agréé de stations connectées).

D’autres choix peuvent s’avérer plus pertinents que de souscrire une MRC dans certaines situations spécifiques…

D’une part, le contrat MRC peut parfois être très difficilement accessible voire inaccessible. Plusieurs assureurs refusent de garantir certaines cultures en MRC. C’est le cas en particulier des cultures fruitières, des méteils, des cultures en conversion vers l’agriculture biologique et des nouvelles cultures pour lesquelles l’exploitant n’a pas d’historique et l’assureur ne dispose pas de références extérieures suffisamment fiables.

D’autre part, les différentes contraintes liées à l’obtention des subventions conduisent parfois à des assurances très peu couvrantes. En particulier, lorsque surviennent successivement deux années de mauvaises récoltes, les références de rendement prises en compte par le contrat multirisque sont fortement sous-évaluées. Du fait du seuil de déclenchement de 30% les niveaux socle et complémentaire, la protection offerte par l’assurance dans ces situations est très faible.

La problématique liée au mode de calcul du rendement de référence a été bien identifiée par les sénateurs, lesquels ont déposé en septembre dernier une « proposition de résolution visant à encourager le développement de l’assurance récolte » qui invite le gouvernement à « mieux évaluer les pertes de rendement en allongeant la moyenne olympique sur une durée de dix ou quinze ans avant de la supprimer à terme ».

Toutefois, en attendant que la législation évolue, le plus pertinent, à la fois pour les exploitations ne pouvant pas bénéficier de la MRC et pour les exploitations pour lesquelles la MRC sous-estime fortement les rendements, consiste à souscrire d’autres assurances pour lesquelles le capital assuré à l’hectare peut être fixé plus librement. C’est en général le cas des assurances grêle traditionnelles et des assurances paramétriques.

Et pourquoi pas des garanties optionnelles ?

Et il peut être intéressant dans de nombreux cas de coupler une MRC avec des solutions d’assurances paramétriques complémentaires.

Les assureurs récoltes traditionnels proposent différentes garanties optionnelles pour compléter le niveau de protection offert par les niveaux subventionnés de la MRC. Il s’agit en général principalement d’abaisser les niveaux de franchise, notamment sur le risque grêle ou de couvrir également le risque prix au sein d’une garantie chiffre d’affaires.

Ces extensions de garanties, de même que l’assurance grêle simple ou les assurances paramétriques, ne sont pas subventionnées. Or les exploitations disposent de plus de temps pour se décider vis-à-vis de la souscription d’assurances paramétriques contre des risques spécifiques tels que le gel de printemps pour les viticulteurs et les arboriculteurs, l’échaudage pour les céréaliers ou encore le chiffre d’affaire pour les producteurs de pomme de terre. En outre les assurances paramétriques bénéficient généralement d’une tarification très précise du risque s’appuyant sur les données historiques et offrent une indemnisation très rapide en cas de sinistre.

Dans tous les cas, il est vivement recommandé aux exploitations agricoles de solliciter leurs courtiers et assureurs afin d’obtenir des offres pour une assurance multirisque climatique.

Article rédigé par Bernard Finas

président de la société Jola

Schéma ci-dessous : Coût net et indemnisation attendue pour 100 € dépensés sur le niveau « socle » (à gauche) et sur le niveau « complémentaire » (à droite) d’un contrat d’assurance multirisque climatique répondant au cahier des charges du ministère sous l’hypothèse de 30% de marge pour l’assureur et les intermédiaires (source : Jola).

L’illustration ci-dessous est issue de Adobe.