A deux mois de la fin de la campagne de commercialisation algérienne 2015/16, c’est l’occasion de faire le point sur les déchargements de blé tendre de l’autre côté de la Méditerranée et de voir la place de l’origine France.

–stop–

En Algérie, la campagne de commercialisation débute le 1er juin et se termine le 31 mai.

Un premier trimestre dynamique

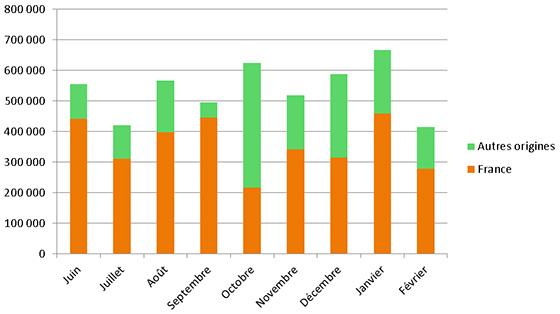

Entre le 1er juin et le 31 août 2015, la campagne de commercialisation démarre plus rapidement que celle de l’an dernier. Les Algériens profitent des cours bas des céréales pour réaliser de nombreux appels d’offres en origine optionnelle. Ainsi les déchargements algériens ont atteint, durant ce premier trimestre, un peu plus de 1,5 Mt contre 1,3 Mt l’année dernière, soit une progression de 15 % (figure 1).

Mais, l’origine française est en léger retrait par rapport à 2014/15 avec 1,15 Mt contre 1,23 Mt.

Figure 1 : déchargements mensuels par origine en 2015/16 (en tonnes)

Confirmation de la progression des importations pendant le deuxième trimestre

Entre le 1er septembre et le 30 novembre 2015, les déchargements de blé tendre continuent de progresser, avec 1,6 Mt au total sur ces trois mois (contre 1,3 Mt un an auparavant).

Le cumul déchargé depuis le début de la campagne s’établit à 3,3 Mt contre 2,6 Mt en 2014/15, soit + 27 %.

Alors que l’origine française semblait récupérer ses parts de marchés après une campagne 2014/15 en demi-teinte, le deuxième trimestre de la campagne a vu une arrivée massive de blé en provenance d’Europe du Nord, notamment de navires lettons. Et depuis le 1er juin, les privés ont opéré d’importants achats de blés roumains et ukrainiens (90 kt), soit pour des besoins fourragers, soit pour la meunerie.

Malgré des volumes légèrement supérieurs à ceux de l’année dernière, la part de marché française est en baisse à 66 % contre 76 % au cours du premier semestre de la campagne 2014/15.

Troisième trimestre : les parts de marché de la France s’érodent

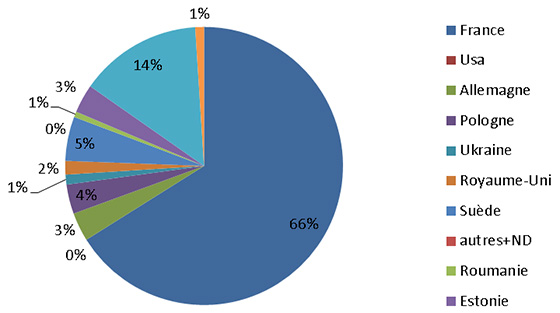

Au 29 février 2016, les déchargements de blé tendre dans les ports algériens totalisent 4,85 Mt depuis le début de la campagne, soit 900 kt de plus que l’année précédente (+ 22 %). L’origine française passe de 2,78 Mt à 3,2 Mt mais affiche un recul de 10 % par rapport à la campagne 2013/14 avec 3,58 Mt.

Notre challenger immédiat est la Lettonie qui avec près de 700 kt, soit 14 % de parts de marché, réussit une très bonne campagne. Les pays côtiers de la mer Baltique (dont l’Allemagne, la Pologne et la Suède) réalisent pas loin de 1,5 Mt, soit un peu plus de 30 % de parts de marché.

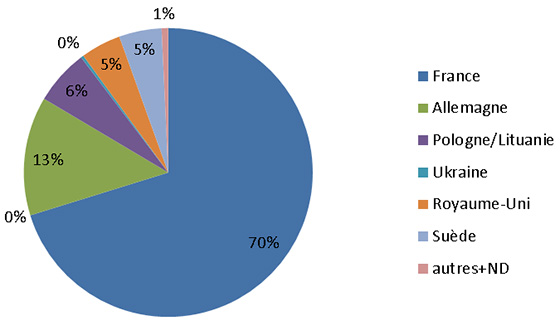

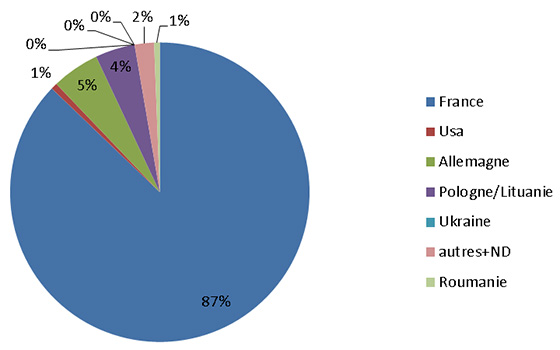

Avec plus de 3,2 Mt, la France reste certes le premier fournisseur du marché algérien mais notre volume est à peine supérieur à celui réalisé lors de la campagne précédente (2,8 Mt) ce qui, compte tenu de la progression des déchargements, dénote une perte de parts de marché : 66 % en 2015/16 (figure 2) contre 70 % en 2014/15 (figure 3) et 88 % en 2013/14 (figure 4). Nos concurrents sont exclusivement européens.

Figure 2 : déchargements de blé tendre en Algérie au 29 février 2016 (4 900 kt)

Figure 3 : déchargements de blé tendre en Algérie au 28 février 2015 (3 900 kt)

Figure 4 : déchargements de blé tendre en Algérie au 28 février 2014 (4 107 kt)

D’après les informations de Roland Guiragossian

D’après les informations de Roland Guiragossian