A l’heure du début des semis de maïs dans l’hémisphère nord, quelles projections pour la campagne 2015 ?

L’IGC (ou International Grain Council) regroupe l’ensemble des signataires de la Convention sur le commerce des céréales. Cette Convention favorise la coopération et l’échange d’informations en vue du commerce des grains à travers le monde. Ses publications, comme celle de jeudi dernier, sont régulièrement suivies par l’ensemble de la filière et vient contrebalancer le monopole des informations issues de l’USDA sur les grains. Alors que l’USDA doit publier mardi prochain ses estimations de semis pour 2015, les opérateurs se concentrent sur celles de maïs et soja notamment aux Etats-Unis.

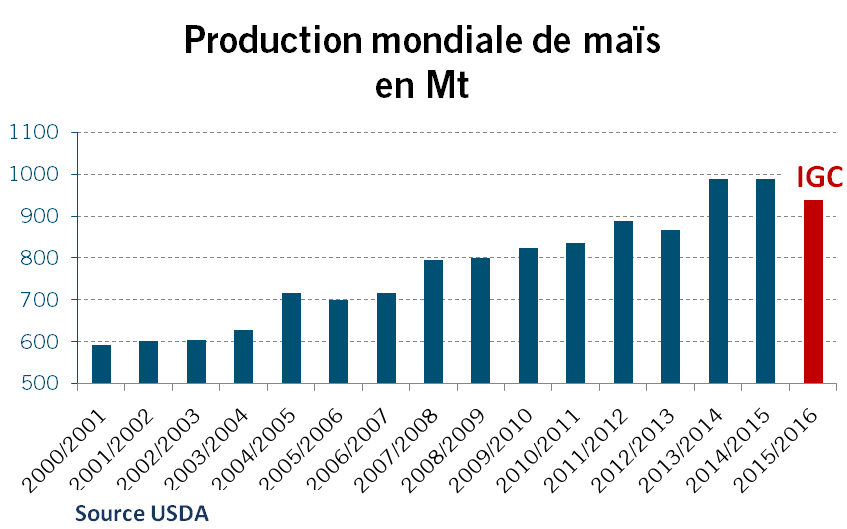

Justement, dans leur publication du 26 mars, l’IGC surprend sur ses estimations de production de maïs pour la campagne 2015. En effet, la production approcherait les 941 millions de tonnes en 2015 contre 990 l’an dernier. Cette baisse de 5 % est surprenante si tôt dans la campagne.

Nous sommes donc loin de la situation de 2014, où les récoltes ressortaient record et les bilans particulièrement lourds, conduisant les prix sur des niveaux historiquement bas sur les dernières années. Cette baisse des prix conduit une partie des producteurs de différents pays à limiter la mise en culture du maïs quand cela est possible et à se reporter vers d’autres cultures dans leur assolement. Aussi, les surfaces sont attendues en baisse par l’IGC de 1 % à l’échelle mondiale, réparties principalement chez les exportateurs majoritaires dont les USA où les surfaces pourraient baisser de 2 %. A titre de comparaison, les opérateurs s’attendent à une baisse des estimations de semis de maïs de 1 à 4 % avec en moyenne 88 millions d’acres (35,6 millions d’hectares) contre 90,6 millions d’acres (36,7 millions d’hectares) l’an dernier. En Europe également, la production pourrait chuter de 11 %, tout comme celle de l’Ukraine en baisse de 12 %.

Par ailleurs, aussi longtemps avant la récolte, le rendement utilisé pour le calcul des estimations de production est globalement proche de la moyenne des rendements sur les cinq dernières années. Celui-ci s’approche des 5,3 t/ha loin derrière le rendement record de 2014 à 5,7 t/ha, pénalisant d’autant la production 2015.

Il est encore trop tôt pour s’inquiéter de ces chiffres. En effet, si les semences ont été pour la plupart le fait de producteurs déjà contractualisées, les semis n’en sont qu’au début. De plus, tout le rendement reste à faire et donc la floraison comme le remplissage des grains seront à surveiller dans les prochains mois.

Le Weather Market s’invite donc sur le marché. Néanmoins, il apporte un réel soutien aux cours du maïs qui résistent à la baisse du blé depuis lundi. Aussi, l’écart de prix entre le blé et le maïs qui était maximum les semaines dernières proche des 40 €/t sur Euronext en échéance rapprochée, s’affiche actuellement sur des niveaux autour des 25 €/t sur ces mêmes échéances.