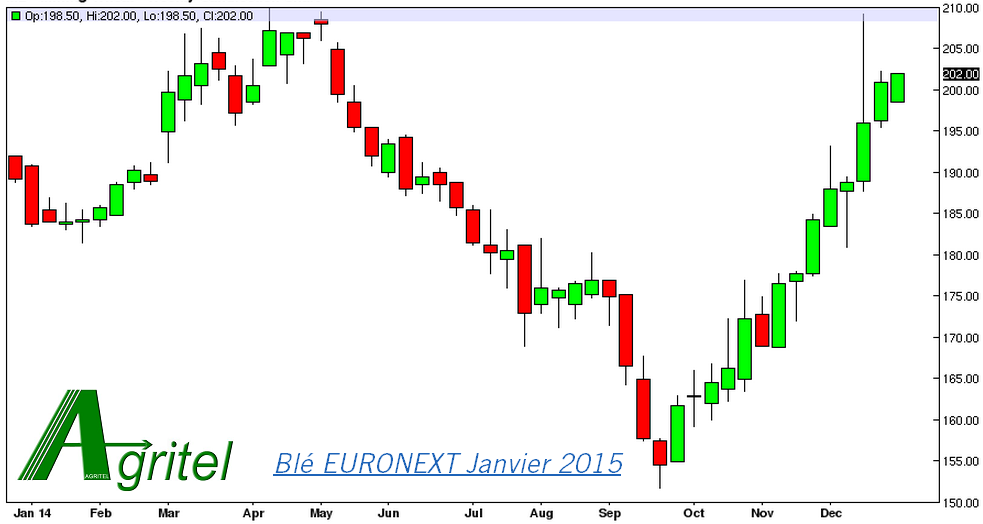

Si les rétrospectives sont de coutumes en fin d’année, celle des cours du blé apparaît bien particulière. La céréale la plus produite en Europe et dans l’Hexagone a navigué sur des montagnes russes en 2014.

-

Janvier : -10 €/t

L’absence d’incident climatique hivernal et les hausses d’emblavements pèsent progressivement sur les cours qui parviennent toutefois à se stabiliser au-dessus des 180 €/T base Euronext récolte 2014 dans l’attente d’en savoir plus sur les conditions de cultures printanières.

-

Février – mars- avril : + 30 € /t

Le marché intègre progressivement une double prime de risque climatique : 30 % des blés Américains souffrent de déficit hydrique et de gelées tardives. L’Ukraine, 2ème exportateur mondial de céréales, est en pleine révolution. La Russie envahit la Crimée. Les semis de printemps 2015 sont à risque sur la mer Noire.

-

Mai – juin – juillet- août – septembre : – 60 €/T

Les pluies, de retour, stabilisent la situation sur les blés US. Un climat exceptionnel permet de niveaux de production record pour les blés européens, russes et ukrainiens. Il en est de même pour la production de maïs en Europe et aux USA qui atteint des niveaux record. Les problèmes de qualité rencontrés sur une partie des blés français handicapent les exportations hexagonales vers pays tiers. Les cours chutent vers les 150 €/T sur Euronext.

-

Octobre – novembre – décembre -> + 50 €/T

Le blé a fortement gagné de parts de marché en alimentation du bétail. La consommation mondiale de blé s’affiche comme beaucoup plus forte que prévue avec des pays importateurs qui profitent de cours au plus bas depuis 5 ans pour faire le plein. La récolte canadienne de blé est de piètre qualité tandis que la production australienne déçoit. L’euro chute de 1.30 à 1.22 face au dollar et renforce considérablement la compétitivité des blés européens à l’export. L’effondrement du rouble suite aux sanctions économiques occidentales et à la chute du pétrole entraîne une flambée des prix intérieurs russes poussant la Russie à mettre en place des restrictions à l’export. Les cours reviennent sur leurs plus hauts d’avril-mai.

C’est donc un écart d’environ 150 €/t qu’aura suivi le marché du blé récolte 2014 sur Euronext depuis un an. Entre opportunités et risques économiques, la volatilité des prix est présente à chaque instant dans les discussions. La gestion du risque de prix est donc plus que jamais un enjeu primordial pour les agriculteurs. Avoir un plan précis et ne pas se laisser aller au gré de ses émotions ou de l’état de son compte en banque en est la clef.