La demande mondiale de blé est estimée à 201 Mt selon Agritel alors que les quantités disponibles à l’export de la céréale des huit pays exportateurs majeurs de la planète (1) sont estimées à 203 Mt. Mais depuis quelques mois, le fonctionnement des marchés repose sur une multitude de facteurs qui outrepassent la règle fondamentale de l’offre et de la demande.

Il y a encore deux ans, le fonctionnement des marchés des céréales, et du blé en particulier, était régi par la loi de l’offre et de la demande et accessoirement, par l’évolution de la parité des monnaies et du coût du fret.

Cette année, Michel Potier, directeur d’Agritel An Argus media company dénombre au moins six drivers aux commandes des marchés des céréales : l’offre de céréales disponibles, mais aussi la géopolitique et l’évolution du conflit en Ukraine. Il faut aussi prendre en compte l’inflation et l’impact sur le pouvoir d’achat des consommateurs, les questions logistiques (disponibilité des cargos, prix de l’énergie, accessibilité aux ports de la Mer Noire) et bien sûr les conditions climatiques.

Le climat de la planète est particulièrement bouleversé cette année. Ces toutes dernières semaines, les inondations au Pakistan rendent le pays particulièrement vulnérable. Cette année, le Conseil international des céréales (CIC) tablait, avant le retour de la mousson, sur une production de 26,4 Mt de blé et sur l’importation de 2,5 Mt. Par ailleurs, 8,7 Mt de riz seraient aussi produites au Pakistan dont 4,8 Mt seraient exportées.

Mais les inondations survenues ces dernières semaines, d’une ampleur inédite, ont modifié la donne. Une partie de l’Afghanistan est aussi sous l’eau.

Au Pakistan, une destruction partielle des récoltes pourrait déséquilibrer les échanges commerciaux alors que les 203 Mt de blé disponibles à l’export des huit pays exportateurs majeurs de la planète (1), sont avant tout disponibles sur le papier, selon Agritel.

Cette quantité de blé a été estimée en prenant en compte les stocks de report de début de campagne de ces huit pays (69 Mt), la production (393 Mt), et la consommation intérieure.

Or à ce stade de la campagne, il est permis de penser que les chiffres affichés peuvent être révisés à tout instant.

Une campagne poussive en Russie

La Russie entreposera jusqu’à 100 Mt de blé et l’Ukraine 24,5 Mt. Les 67,5 Mt de blé exportables depuis la Russie et l’Ukraine impliquent une offre logistique sans failles. Or le corridor maritime peut à tout moment être refermé. Et le début poussif de la campagne d’exportations de blé russe depuis les ports de la Mer Noire (environ 6 Mt sur deux mois, – 16 à 18 % sur un an) traduit les difficultés des pays importateurs et leurs organismes chargés d’acheter des céréales et de commercer avec la Russie (coûts des assurances, accès au crédit, dangerosité de la zone etc.).

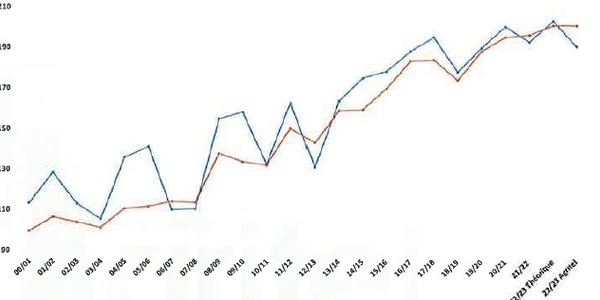

Légende: répartition par pays du disponible réellement exportable et demande mondiale

Le début en fanfare de la campagne d’exportation française et européenne montre que certains pays habituellement acheteurs de blé ukrainien ou russe se détournent de l’origine Mer Noire. On a vu ainsi le Pakistan, le Yemen et l’Egypte acheter du blé français.

En ayant expédié 2,5 Mt, la France a déjà réalisé un quart de ses objectifs à l’export vers les pays tiers (10,2 Mt). Par ailleurs, le blé est particulièrement compétitif par rapport au maïs cette année.

Dans l’hémisphère nord, le Canada et le Kazakhstan ont chacun les moyens de s’imposer sur les marchés des céréales (33 Mt à eux deux de blé exportable).

Selon Agritel, la Russie et l’Ukraine ne seraient en mesure de n’expédier que 53 Mt, soit 12 Mt de moins que le record affiché sur le papier (67,5 Mt). Autrement dit, le disponible à l’export ne serait plus, à l’échelle mondiale, que de 191 Mt et non plus de 203 Mt. Or la demande est estimée à 201 Mt.

Hémisphère sud

Dans cette perspective les stocks de fin de campagne détenus par la Russie, l’Ukraine et le Kazakhstan (27 Mt) représenteraient 43 % des stockes des huit pays majeurs. La campagne de commercialisation du blé est complètement déséquilibrée puisque le blé est détenu par des pays en plein conflit dont il est impossible de prédire quel en sera l’issu.

L’augmentation des frais d’acheminement du blé se traduit par une baisse drastique du prix de la tonne de céréale payé aux paysans ukrainiens. Ces derniers pourraient même ne pas avoir les moyens de financer la mise en place de la prochaine récolte.

Dans tous les cas de figure, le basin de la Mer Noire détient une des clés de l’équilibre du marché mondial du blé, affirme Agritel. Mais pas la clé !

Dans l’hémisphère sud, l’Argentine pourrait de nouveau être soumise à la Nina et l’Australie n’est pas à l’abri d’un accident climatique d’ici les fêtes de fin d’année, même si pour l’instant on entrevoit une récolte de 33 Mt.

Quoi qu’il en soit, chaque million de tonne de blé en moins qui serait alors récoltée, réduirait d’autant le disponible exportable.

Au cours de la campagne, la demande des pays importateurs est aussi susceptible d’évoluer. Si les prix du blé sont amenés à flamber, la demande des pays importateurs (201 Mt) pourrait diminuer. La Chine détient aussi une des clés de l’équilibre mondial des marchés des céréales. La conjoncture économique de ses filières porcine et avicole déterminera en partie le recours à l’import de céréales.

L’empire du milieu projette d’importer 45,6 Mt de grains dont 8,4 Mt de blé. L’empire du milieu reste le seul pays au monde qui importe des grains pour renouveler ses stocks.

Légende photo d’ouverture: disponible réellement exportable et demande mondiale (@Agritel)

(1) Il s’agit de la Rusise, de l’Ukraine, ld l’Union européenne, du Kazakhstan, du Canada, des Etats-Unis, de l’Australie et de l’Argentine.