En dépit d’une consommation par habitant modeste, le Mexique est, de par sa population, un important consommateur de blé meunier (environ 6 Mt par an). Les projections à moyen terme prévoient que la consommation augmentera au même rythme que la population.

–stop–

Un gros importateur de blé meunier

Les Mexicains consomment du blé sous forme de pains (environ 70 %), de biscuits (environ 20 %, essentiellement des cookies et des crackers) et de tortillas (environ 10 %).

Faute d’une production domestique suffisante, la majeure partie de cette consommation est importée. Ces importations représentent un volume d’environ 4,5 à 5 Mt par an aujourd’hui.

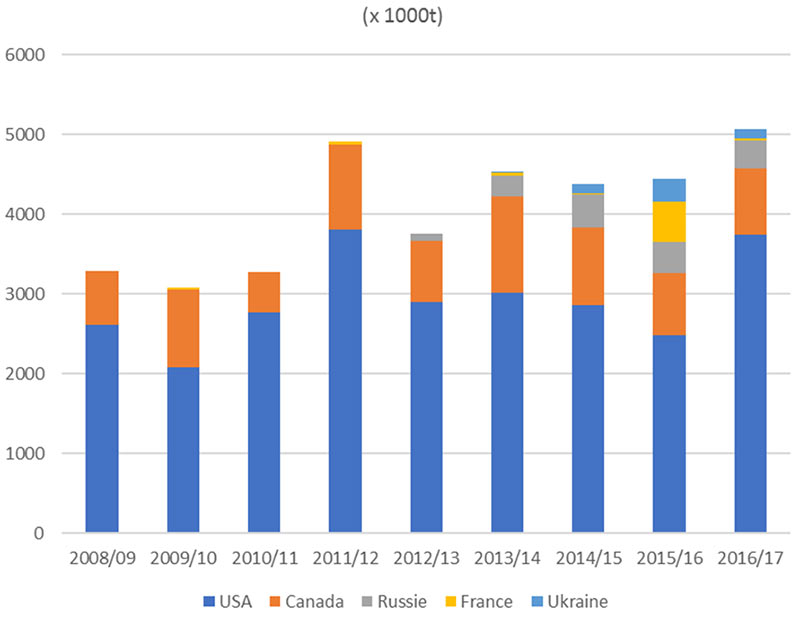

Les Etats-Unis sont historiquement la principale origine de blé meunier avec du Soft Red Winter et du Hard Red Winter (figure 1). Mais les opérateurs mexicains ont progressivement pris l’habitude de diversifier les origines, et importent désormais du blé canadien (blé de printemps à haute teneur en protéines, blé soft) et plus récemment du blé russe, ukrainien, argentin et français. La France est la seule origine européenne actuellement possible sur le plan phytosanitaire ; des accords sont en cours de préparation avec l’Allemagne, la Pologne et la Bulgarie.

Les importations se font soit par chemin de fer (30 à 40 %), en provenance des Etats-Unis, soit par bateaux, dans les ports du Golfe du Mexique (Etats-Unis, Russie, Ukraine, Argentine, France) ou de la côte Pacifique (Canada). Compte tenu des caractéristiques nautiques des ports, les navires n’excèdent pas 30 à 40 000 t sur la côte du Golfe du Mexique.

Figure 1 : évolution des importations mexicaines de blé tendre

Une place à prendre pour le blé français

Il y a peu d’offres de blé français au Mexique. Un certain nombre d’opérateurs l’ont cependant testé ces dernières années. Compte tenu de sa teneur en protéines, de la qualité de ses protéines (W, P/L) et de sa dureté, le blé français est perçu par les opérateurs mexicains comme intermédiaire entre le Soft Red Winter et le Hard Red Winter américains. Par ailleurs, les opérateurs n’ont pas identifié de caractéristiques particulièrement intéressantes dans le blé français pour lesquelles ils sont prêts à payer une prime.

En dépit de son faible niveau de protéines, le blé français est trop tenace et n’est pas adapté à la fabrication de biscuits, qui reste le monopole du Soft Red Winter. Les tortillas supposent une farine très forte pour laquelle le blé français n’est pas non plus adapté.

Les farines destinées à la panification sont constituées d’un mélange, en proportion variable selon les entreprises et les utilisations, de blé « soft » (10 à 30 %), de blé « hard » (30 à 50 %) et de blé riche en protéine (20 à 50 %).

Le blé français peut donc entrer dans ces mélanges en substitution à du blé « soft » (et à une petite partie du blé « hard »). Le marché pour le blé français est donc de l’ordre d’un peu moins d’un million de tonnes, avec une fenêtre d’opportunité en début de campagne (juillet, août, septembre) avant l’arrivée du blé argentin, jugé similaire au blé français.