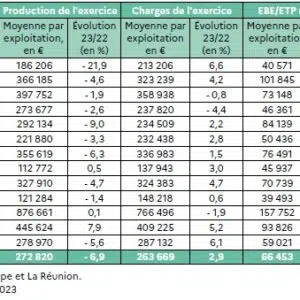

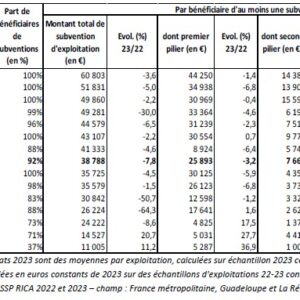

–stop–

Les indices des prix d’achat des moyens de production agricole (Ipampa) permettent de suivre l’évolution des prix des « biens et services » utilisés par les exploitants dans leur activité agricole. Ils sont déterminés par une enquête auprès des vendeurs de produits, réalisée sur tout le territoire par les services du ministère de l’Alimentation, de l’Agriculture et de la Pêche. Ces indices sont actuellement en base 100 pour l’année 2010. Ils sont publiés chaque mois, mais un ajustement possible pendant le semestre suivant leur parution incite à considérer les valeurs les plus récentes comme provisoires. Les dernières données disponibles sont arrêtées à fin avril 2017.

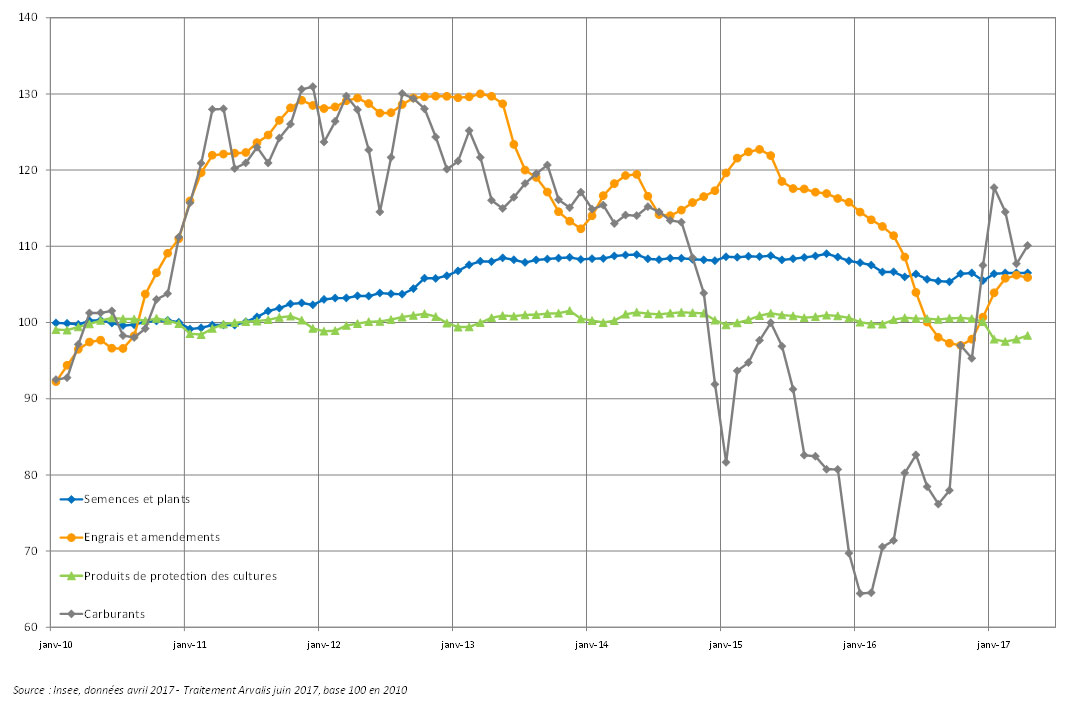

Semences et phytos stables, engrais et carburants évoluent pour la récolte 2017

Les variations observées par rapport à la récolte 2016 concernent surtout les postes engrais et carburants (figure 1). Les indices de prix des postes semences et produits phytosanitaires toutes cultures confondues sont relativement stables par rapport à 2016.

Figure 1 : évolution des indices de prix d’achat des engrais, semences, produits phytosanitaires et carburants (base 2010 = 100)

Pour les semences, les variations sur les périodes d’achat entre les campagnes 2016 et 2017 vont de – 5 % pour le blé tendre à + 6 % pour les protéagineux en passant par – 3 % pour les orges et – 0,5 % pour le maïs.

Quant aux produits phytosanitaires présents dans l’observatoire IPAMPA, leur indice de prix varie au plus de +/- 1 % sur les périodes d’achat des campagnes 2016 et 2017.

De son côté, l’indice du prix du carburant a augmenté de 25 points depuis le début de la campagne 2017 (juillet 2016 – mars 2017) et se situe, en moyenne, à 95 en indice sur la récolte 2017.

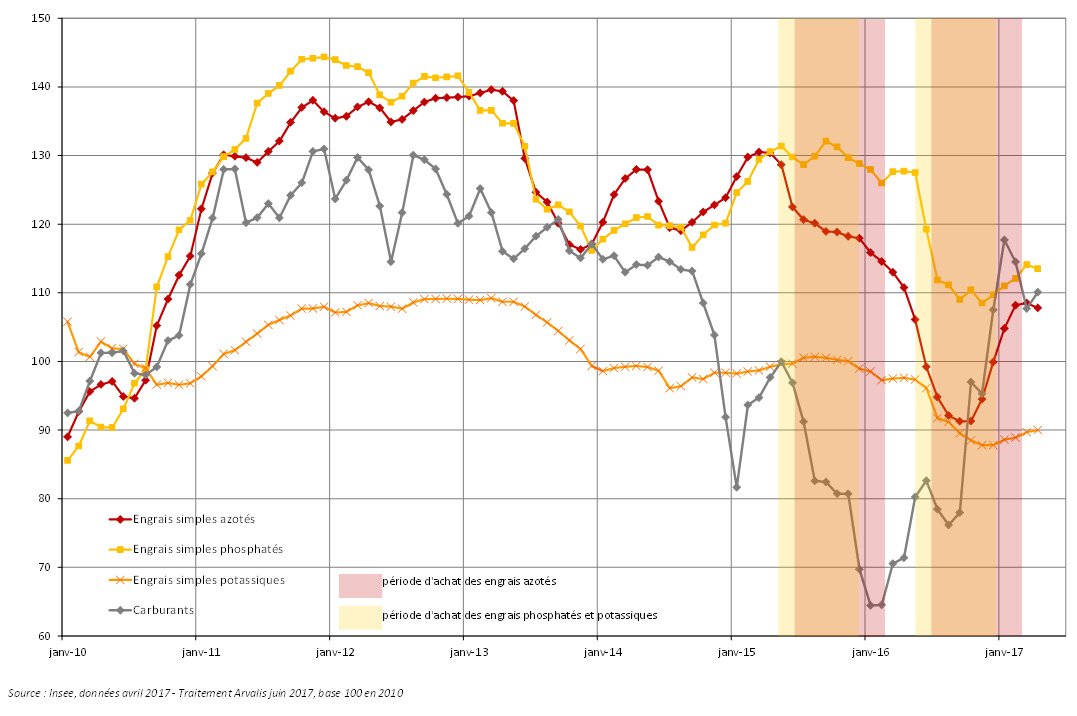

Engrais : des prix plus bas qu’en 2016 en moyenne mais une forte variation en cours de campagne

Toutes cultures confondues, le poste engrais est un des plus importants postes de charges d’approvisionnement (47 % pour les exploitations françaises COP, source Agreste/RICA, OTEX 15, moyenne 2013-2015, traitement Arvalis 2017). C’est également l’un des plus fluctuants à la fois par le prix et par l’adaptation des volumes utilisés aux conditions climatiques et économiques de l’année.

Sur la période d’achat de juin 2016 à mars 2017, le niveau de prix en engrais azotés reste inférieur à celui de la campagne 2016 (figure 2) : entre 14 points (urée) et 20 points (ammonitrate). Les prix sont environ équivalents à ceux constatés en 2010. Cependant, après avoir atteint son niveau le plus bas depuis 2012 à la mi-2016, on constate un retour à la hausse de 10 points de cet indice pendant l’hiver 2016/2017.

Pour les engrais de fonds, sur la période d’achat de mai 2016 à décembre 2016, les prix sont également inférieurs à la campagne 2016. Ils restent supérieurs de 15 points à 2010 pour les engrais simples phosphatés. Par contre, ils sont inférieurs de 10 points à 2010 pour les engrais simples potassiques.

L’impact de cette évolution du prix des engrais dépendra de la période d’achat effective et du volume d’engrais utilisé.

Figure 2 : évolution des indices de prix de différents types d’engrais simples et des carburants (base 2010 = 100)

Au niveau national et toutes cultures confondues, l’Unifa (Union nationale des industries de la fertilisation) à la fin mars 2017 constate une baisse des livraisons d’engrais tous confondus de 1 % par rapport à la campagne 2016 et de -2 % par rapport à la moyenne des campagnes 2014, 2015 et 2016. Mais des différences sont visibles entre les différents engrais. Le volume acheté a légèrement augmenté en azote et en phosphore (+ 2 %), tandis qu’il a baissé en soufre et magnésie de façon identique que l’on se réfère à 2016 ou à la moyenne des 3 dernières campagnes. Quant à la potasse, le volume semble constant par rapport à la récolte 2016 mais en baisse de 5 % par rapport aux trois dernières campagnes. Les producteurs de grandes cultures ont réagi à la catastrophique récolte 2016 en réduisant les engrais de fonds et en se tournant vers des formes simples.

Rendez-vous dans un prochain article pour mesurer la conséquence économique de ces évolutions sur les charges à l’hectare et le coût de production des cultures.

Pour rappel, engrais et carburants représentent 20 % des charges comptables des exploitations françaises COP.