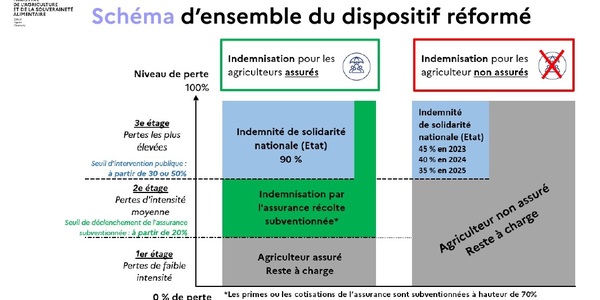

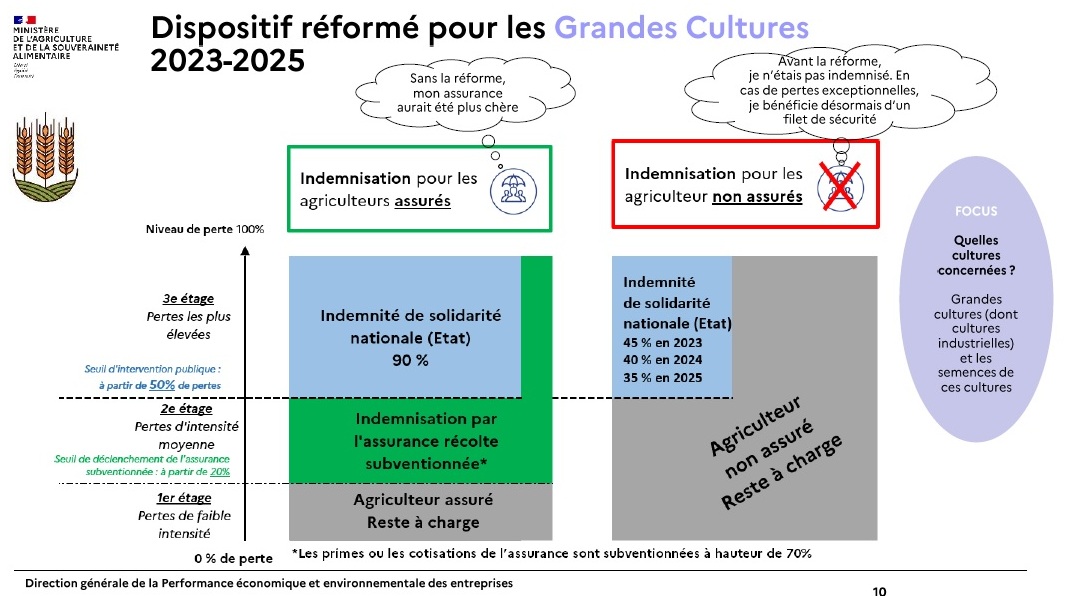

La loi sur la réforme des outils de gestion des risques climatiques en agriculture a été promulguée au mois de mars dernier. L’assurance récolte est dorénavant un dispositif à trois étages. Voici comment ce dernier fonctionne pour les grandes cultures.

Pour couvrir les pertes de récoltes de 20 % à 50 %, des compagnies d’assurance proposent des contrats d’assurance récolte multirisques climatiques avec des cotisations subventionnées à 70 % par les aides Pac pour une franchise de 20 %.

Les pertes mineures, inférieures à 20 % de la valeur des productions, sont prises en charges par les agriculteurs eux-mêmes.

Lorsque les pertes sont supérieures à 50 % de la valeur des productions, l’Indemnitsation de solidarité nationale (ISN) et l’assurance compenseront ensemble ces pertes jusqu’à 100%.

Mais sans contrat d’assurance récolte, l’ISN ne couvrira en 2023 que 45 % des pertes au-delà du seuil de déclenchement de 50%. En 2024 et 2025, le seuil de couverture passe à 40 % puis à 35 %.

Dans un document PDF en ligne (cf lien ci-dessous), le ministère de l’Agriculture passe en revue plusieurs cas de figure.

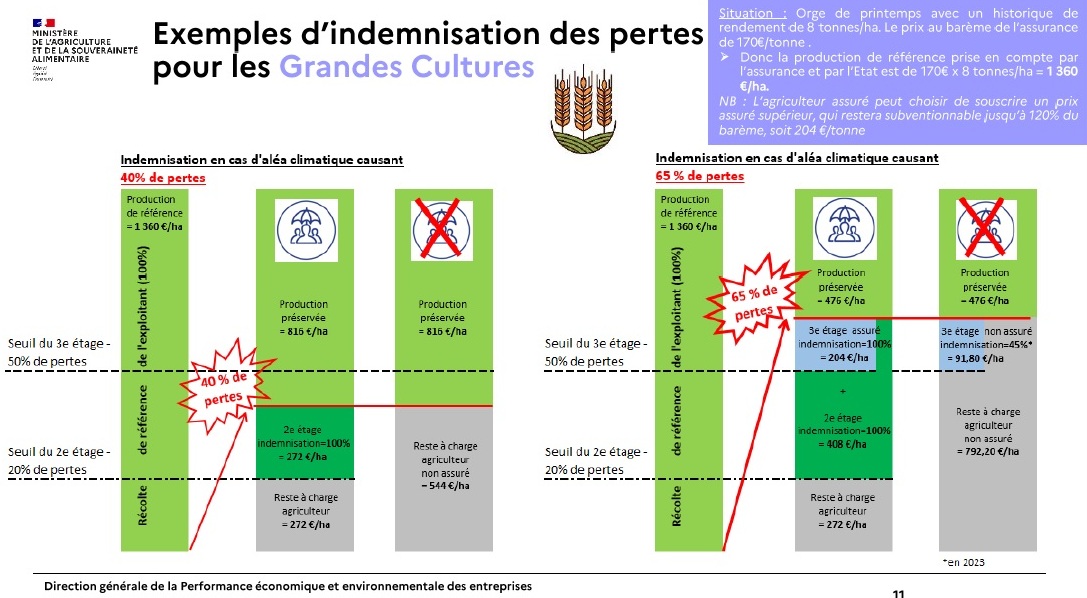

Pour les grandes cultures, deux cas types sont simulés.

Pour une production de référence de 1360 €Ha et une perte de 40 % (544 €/ha), le reste à charge est de 272 €/ha si un contrat d’assurance récolte est souscrit.

Mais sans contrat d’assurance, l’agriculteur supporte l’intégralité de la perte (544 €/ha)

Pour une production de référence de 1360 €Ha et une perte de 65 % (884 €/ha), le reste à charge est de 272 €/ha.

Mais sans contrat d’assurance, l’agriculteur supporte perdra 792,20 €/ha. L’ISN ne sera que de 91,8 €/ha. Seule 45 % des pertes au-delà du seuil de 50 % sont indemnisées.

D’ici 2030, Groupama espère que 60 % des agriculteurs en grandes cultures auront souscrits un contrat.

Pour en savoir plus en arboriculture, en viticulture, pour les prairies:

https://agriculture.gouv.fr/la-reforme-de-lassurance-recolte

Le document en lien traite aussi de la production légumière.