Une partie du monde agricole semble être proche d’un état de panique sur certains dossiers, comme ceux de la viande ou des pesticides. Cependant, une analyse factuelle froide peut amener à penser qu’il n’y a pas lieu de paniquer.

En 2017, le journaliste Gil Rivière-Wekstein publiait un ouvrage, à la fois remarqué et médiatisé, qui s’intitulait Panique dans l’assiette. Ils se nourrissent de nos peurs (Le Publieur) sur la base des inquiétudes grandissantes des Français vis-à-vis de leur alimentation. D’une certaine manière, on pourrait dire la même chose d’une partie du monde agricole actuel avec une forme de panique dans les champs et les étables. Certains agriculteurs semblent, en effet, avoir le sentiment d’être dans une sorte de citadelle assiégée de toutes parts sous l’impact de la pression d’une société et d’une société civile qui ne voudraient plus de pesticides et de viande.

L’exemple typique est, en effet, celui de la viande. C’est une réalité, les Français mangent moins de viande, nous y reviendrons, mais un amalgame est sans doute trop rapidement établi entre fléxitariens, végétariens, végétaliens et végans. Les Français ne vont pas tous devenir végétariens et donc l’élevage n’est pas nécessairement appelé à disparaître dans les décennies à venir. Au contraire, les consommateurs sont de plus en plus nombreux à être dans une logique « moins, mais mieux » et donc à exiger plus de qualité, ce qui peut favoriser une montée en gamme de la filière viande, comme cela s’est produit ces dernières décennies avec le vin dont la consommation globale a fortement chuté, mais avec une spectaculaire montée en gamme. Cela ne signifie pas que les difficultés de l’élevage en France vont brusquement disparaître comme par enchantement, loin de là, mais qu’en tout état de cause, nous n’allons pas tous devenir végans.

Face à un tel sentiment de quasi panique, qui est de l’ordre de l’émotionnel, voire de l’irrationnel, il semble indispensable d’en revenir aux faits et aux explications rationnelles. Tout ne va pas bien dans le meilleur du monde, mais tout ne fout pas le camp non plus, d’autant que la panique est généralement mauvaise conseillère.

Une stabilisation de la part des dépenses alimentaires dans les dépenses de consommation

La première cause de panique est l’idée selon laquelle les Français dépenseraient de moins en moins pour leur alimentation.

Qu’en est-il en réalité ? Comme chaque année, l’Insee publie les Tableaux de l’économie française. L’édition 2018 est ainsi parue au mois de février dernier avec les dernières données qui datent de 2016. Cette année-là, les Français ont dépensé pas moins de 145,2 milliards d’euros pour se procurer des produits alimentaires (hors boissons non alcoolisées). Cela représente 9,2 % du total des dépenses de consommation des ménages français. C’est leur troisième plus gros pôle de dépenses après le logement, le chauffage, l’éclairage (19,7 %) et le transport (9,9 %). Si l’on y rajoute les dépenses de boissons alcoolisées ou non et le tabac, cela représente 158,6 milliards et 12,7 % des dépenses.

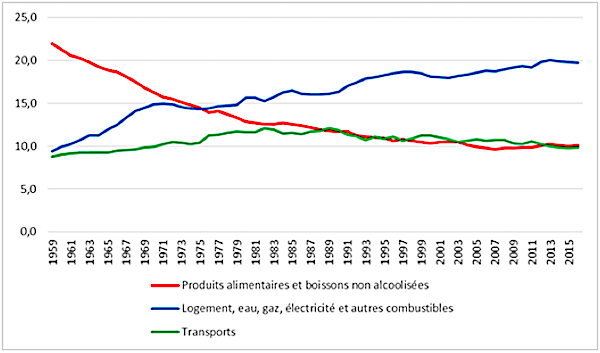

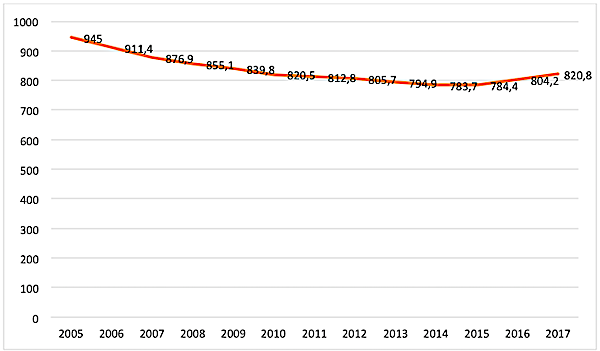

Sur longue période, la part des dépenses alimentaires, en l’occurrence les produits alimentaires et les boissons non alcoolisées, a néanmoins fortement baissé (graphique 1). Elle est ainsi passée de 22,0 % des dépenses des ménages en 1959 à 16,3 % en 1970 et à 12,9 % en 1980. Cette baisse a été moins prononcée par la suite : 11,7 % en 1990, 10,3 % en 2000, pour atteindre un taux plancher de 9,6 % en 2007.

Graphique 1 : évolution de la part d’un certain nombre de dépenses dans les dépenses totales de consommation, en pourcentages, 1959-2016

Source : Insee.

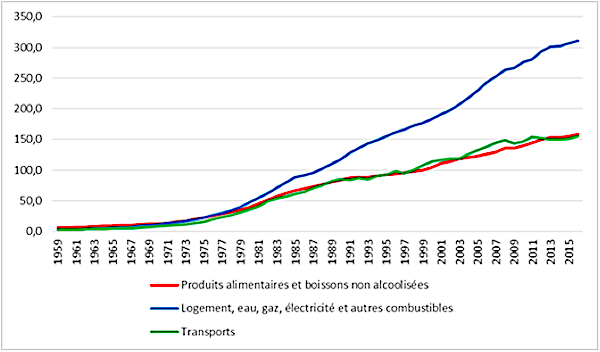

Est-ce grave ? Non, car en volume, et non plus en part relative, les dépenses alimentaires (avec les boissons non alcoolisées) continuent de progresser, mais à un rythme moins soutenu que d’autres types de dépenses, comme tout ce qui a trait au logement par exemple. Celles-ci ont ainsi augmenté de quelque 50 % depuis le début du siècle, passant de 105 milliards d’euros en 2000 à 159 milliards en 2016 (graphique 2).

Graphique 2 : évolution des dépenses de consommation en milliards d’euros, 1959-2016

Source : Insee.

En outre, cette baisse de la part des dépenses alimentaires dans les dépenses de consommation des ménages est un processus tout à fait normal dans un pays dont la population s’enrichit. C’est ce que dans le jargon économique on appelle l’élasticité revenu, c’est-à-dire le rapport entre l’évolution des revenus et celle de la consommation de biens. La consommation de certains biens va ainsi croître avec l’augmentation des revenus, mais à un rythme moins rapide. Pour les biens considérés comme « inférieurs », la consommation va, au contraire, tendre à décroître lorsque les revenus progressent. Les produits alimentaires et d’autres produits de première nécessité entrent dans cette catégorie. Enfin, la consommation des biens dits « supérieurs » va tendre à s’accroître avec la hausse des revenus, tout comme leur part dans la consommation des ménages. C’est le cas, par exemple, des dépenses de santé ou de loisirs. Cette baisse de la part des dépenses alimentaires peut aussi signifier que le prix des denrées alimentaires a augmenté de façon moins rapide que celui d’autres biens et services. On peut penser de ce point de vue aux coûts du logement (à l’achat ou à la location) ou du carburant automobile.

Enfin, on peut remarquer que la part des dépenses alimentaires a légèrement progressé jusqu’en 2013 avant de se stabiliser depuis à un taux de 10,1 % en 2016. Ceci peut s’expliquer par la stagnation globale du pouvoir d’achat et/ou par l’accroissement moyen du prix des denrées alimentaires durant cette période. Cela peut signifier aussi que l’on a atteint un taux plancher autour de 10 % des dépenses totales de consommation en dessous duquel on peut difficilement descendre compte tenu du caractère incompressible de ces dépenses vitales.

Le prix comme principal critère d’achat

La seconde cause de panique est l’idée selon laquelle les Français dans leur rapport à l’alimentation sont devenus obsédés par la santé et l’environnement comme en témoigneraient, par exemple, l’explosion des produits « sans ».

C’est bien évidemment en partie exact, mais c’est sans doute vite oublier qu’au-delà des effets d’annonce dans les enquêtes, une fois dans les rayons des supermarchés ou à table, les Français ont souvent d’autres réflexes. Pour en savoir plus sur ce qu’ils consomment, il paraît indispensable de consulter les résultats de l’Etude individuelle nationale des consommations alimentaires 3 de l’Agence nationale de sécurité sanitaire de l’alimentation, de l’environnement et du travail (Anses) qui a été publiée en juin 2017. Elle est basée sur une étude menée entre février 2014 et septembre 2015 auprès de 5 855 personnes en France métropolitaine (avec 2 698 enfants âgés de 0 à 17 ans et des 3 157 adultes âgés de 18 à 79 ans).

Cette étude révèle que le premier critère d’achat des produits alimentaires reste avant tout celui du prix (tableau 1). On peut noter aussi que le critère des offres promotionnelles ponctuelles arrive avant le mode de production, les signes de qualité, la liste des ingrédients ou la composition nutritionnelle. Cela concerne bien évidemment en premier lieu les ménages qui subissent des contraintes plus ou moins fortes de pouvoir d’achat, comme on a pu le voir de façon retentissante en février dernier avec l’effet des super-promotions d’Intermarché sur la vente de pots de Nutella.

Tableau 1 : principaux critères de choix des produits alimentaires lors de l’achat

Source : Anses.

Les préoccupations liées à la qualité ou à la santé apparaissent également en large partie connotées d’un point de vue social car tout cela a un coût évident. On s’aperçoit, en effet, que plus le niveau d’étude de la personne de référence du ménage est élevé et plus les ménages privilégient l’origine du produit, son mode de production, la liste des ingrédients et les signes de qualité (tableau 2). A quelques nuances près, la tendance est identique lorsque l’on prend en compte la profession de la personne de référence. D’un côté, les ménages les plus aisés semblent être rassurés sur la qualité d’un produit par un mode de production spécifique et des signes de qualité (labels, appellations, etc.), de l’autre, les ménages les plus modestes, eux, semblent l’être davantage par la marque du produit en question.

Tableau 2 : principaux critères de choix des produits lors de l’achat en fonction du niveau de diplôme

Source : Anses.

Une affaire de goût

Il est aussi intéressant de noter qu’il existe fréquemment un décalage entre ce qui est affirmé par les consommateurs dans les enquêtes et leurs pratiques réelles. Les deux expériences suivantes mentionnées par Mohamed Merdji, professeur à Audencia Business School à Nantes et spécialiste de l’alimentation, lors d’une conférence organisée le 5 octobre 2017 en sont de bons exemples.

La première a consisté à présenter trois menus pendant deux semaines dans un restaurant d’entreprise fréquenté par 1 000 personnes. Chacun de ces menus correspondait à une préoccupation spécifique. Le premier était un menu qui correspondait aux recommandations santé du Programme national nutrition santé (PNNS). Il répondait à la préoccupation santé : que faut-il manger pour être en bonne santé ? Le second était un menu dont l’indice carbone était très faible. Il répondait à la préoccupation environnementale : que faut-il manger pour avoir l’impact environnemental le plus faible possible ? Le troisième était un menu local avec une transparence sur l’origine des produits, donc indépendamment des préoccupations liées à la santé ou de l’impact environnemental. Or, contrairement à ce qui est souvent affirmé dans les enquêtes, c’est bien évidemment le troisième menu qui a été très largement plébiscité et qui a été jugé par les consommateurs meilleur pour le goût, mais aussi pour la santé, l’environnement, l’indépendance alimentaire et la sauvegarde du savoir-faire traditionnel.

Dans la seconde expérience, les consommateurs étaient amenés à évaluer quel était le meilleur jambon pour la santé. Ils devaient choisir entre cinq types de jambon : (1) un jambon standard, (2) un jambon bio, (3) un jambon artisanal, (4) un jambon allégé en gras et (5) un jambon nutritionnellement optimisé avec un ajout d’oméga 3. En théorie, on pourrait considérer que les jambons bio, allégés en gras ou avec des oméga 3 correspondaient davantage à l’idée que les consommateurs se faisaient d’un produit bon pour la santé. Or, cela n’a pas été le cas. Le jambon oméga 3 a même été classé bon dernier. C’est le jambon artisanal qui a été le mieux classé. Les critères qui ont prévalu en l’occurrence sont donc le goût, la tradition et la non transformation industrielle. En définitive, malgré ce que les Français disent à longueur d’enquêtes à propos de leurs préoccupations en matière de santé, ils ne veulent pas d’aliment médicament, a fortiori si celui-ci a été transformé d’un point de vue industriel, mais des produits sains avec une bonne qualité gustative.

Des Français toujours aussi omnivores

La troisième cause de panique est le sentiment que les Français mangent de moins en moins de viande et que, progressivement, ils vont tous à plus ou moins long terme devenir fléxitariens et même végétariens.

Nul ne peut nier la baisse des volumes de ventes des viandes en France. D’après les données divulguées en 2017 par Kantar WorldPanel, les ventes de produits carnés ont baissé de 4,9% en volume entre 2013 et le troisième trimestre 2017. Cette baisse a été plus ou moins prononcée selon les produits : – 7,9 % pour les viandes (hors volailles), – 7,6 % pour les conserves de viandes, – 7,1 % pour les produits carnés surgelés, – 4 % pour les volailles et – 1,5 % pour la charcuterie.

On observe ainsi une réduction du nombre de grammes de viande consommé quotidiennement par les Français et une baisse de la part des protéines animales dans leur alimentation hebdomadaire – de 31,1 % en 2014 à 30,4 % au second trimestre 2017. Enfin, le nombre de fléxitariens semble être croissant. En 2017, 34 % des foyers déclaraient limiter leur consommation de protéines animales. Une enquête Ipsos réalisée en juillet 2017 pour Interbev indiquait également que 46 % des personnes interrogées déclaraient avoir diminué leur consommation de viande. En 2017, le terme « fléxitarisme » est d’ailleurs entré pour la première fois dans le dictionnaire.

Faut-il pour autant céder à la panique et en conclure que l’on va tous arrêter de manger de la viande ? Sans doute pas. En premier lieu, Kantar WorldPanel le rappelle : tous les foyers achètent des produits d’origine animale (produits carnés, produits de la mer, produits laitiers, œufs). Les Français dépensent ainsi 1 628 euros par an en la matière (dont 343 euros en boucherie fraîche). L’étude Ipsos pour Interbev montre également que 96 % des personnes interrogées se définissent comme omnivores, que 93 % sont d’accord avec le fait que consommer et cuisiner de la viande fait partie de notre culture et que 88 % estiment que la viande participe à notre équilibre alimentaire.

En outre, la mode autour du fléxitarisme est également sans doute à relativiser, alors qu’il n’existe pas de définition communément admise de ce néologisme et que seules 11 % des personnes sondées par Ipsos disent savoir précisément ce que c’est. N’oublions pas non plus, comme l’indique Kantar WorldPanel, que 96% des flexitariens achètent encore de la viande. On peut donc affirmer, à l’instar du docteur Philippe Legrand, que le fléxitarien est tout simplement « un omnivore qui se pose les bonnes questions ».

Enfin, d’après Kantar WorldPanel, le nombre de foyers comportant au moins une personne végétarienne reste infime (1,9 % en 2017), même s’il progresse de façon régulière ces dernières années. Pour Ipsos, seules 3 % des personnes interrogées se disent végétariennes et 1 % végétaliennes. On doit noter à ce propos que les opposants aux végans commencent eux aussi à s’exprimer publiquement. En 2017, le site internet Anti-Vegan.com a été ainsi créé. De même, le 18 mars dernier, une tribune a été publiée dans Libération avec un titre provocateur : « Pourquoi les végans ont tout faux ». Figuraient parmi ses auteurs le politologue Paul Ariès, l’un des chantres de la décroissance en France.

Il convient d’autant moins de céder à la panique que, dans cette dernière enquête, 89 % des sondés pensent qu’il faut manger moins de viande mais de meilleure qualité tandis que 86 % estiment que les éleveurs français produisent de la viande de qualité. Un dernier chiffre est également intéressant à souligner dans cette même enquête : 63 % des Français estiment qu’on fait de plus en plus la morale sur la façon dont il faut se nourrir et en ont assez qu’on leur dise ce qu’ils doivent et ne doivent pas faire…

Une consommation bio encore largement minoritaire

Enfin, la dernière cause de panique est la montée irrépressible des ventes de produits biologiques et la crainte du passage plus ou moins inexorable au tout-bio compte tenu du rejet dont font l’objet actuellement les produits phytosanitaires.

L’attrait du bio paraît, en effet, être indéniable. Ces dernières années, les ventes de produits biologiques ont progressé à vive allure (graphique 3) et à un rythme bien plus soutenu que celles des produits alimentaires en général (graphique 4).

Graphique 3 : évolution des ventes de produits alimentaires issus de l’agriculture biologique, en milliards d’euros, 1999-2016

Source : Agence Bio.

Graphique 4 : comparaison de la progression des ventes alimentaires générales et bio, 2006-2016, indice 100 en 2006

Source : Agence Bio.

En 2017, d’après la 15e édition du Baromètre de consommation et de perception des produits biologiques en France de l’Agence Bio, fondée sur une enquête CSA, 73 % des consommateurs ont déclaré avoir consommé des produits biologiques au moins une fois par mois. Ils étaient seulement 37 % dans ce cas en 2003. 16 % disaient en consommer tous les jours, contre 0 % en 2003. Enfin, alors que 46 % des consommateurs affirmaient ne jamais consommer bio en 2003. Ils n’étaient plus que 8 % dans ce cas en 2017.

D’après les Repères chiffrés 2017 du bio en France de l’Agence bio, entre 2011 et 2016, le nombre de producteurs bio aurait progressé de 40 %, la surface agricole bio de 60 % et le marché alimentaire bio de 82 %. Au total, la consommation de produits alimentaires biologiques par les ménages serait estimée à 7,5 milliards d’euros en 2017.

En conséquence, les principaux groupes français de la grande distribution (Carrefour, Auchan, Leclerc) ont annoncé en 2017-2018 qu’ils allaient créer de très nombreux magasins bio : jusqu’à 200 enseignes Leclerc bio ou 150 enseignes Carrefour bio, alors qu’Auchan a lancé son premier magasin Auchan Bio de France près de Lille en novembre 2017.

Les produits bio semblent être également plébiscités par les Français dans les enquêtes car parés, de leur point de vue, de toutes les vertus. Ainsi, d’après l’édition 2018 du Baromètre de consommation et de perception des produits biologiques en France, une très large majorité des personnes interrogées disent être d’accord avec les idées suivantes : l’agriculture biologique contribue à préserver l’environnement, la qualité des sols, les ressources en eaux (91 % d’accord, 46 % tout à fait d’accord), les produits biologiques sont meilleurs pour la santé (89 % d’accord, 41 % tout à fait d’accord), les produits biologiques sont plus naturels car ils sont cultivés sans produits chimiques de synthèse (88 % d’accord, 39 % tout à fait d’accord), dans les produits biologiques, les qualités nutritionnelles des aliments sont mieux préservées (81 %), les produits biologiques sont sources d’emplois (75 %) et les produits biologiques ont meilleur goût (73 %). En outre, 82 % font confiance aux produits biologiques.

Encore une fois, faut-il pour autant céder à la panique ? Non, sans doute pas là non plus. Il existe une dynamique indéniable en faveur du bio en France. Mais l’agriculture bio et les produits qui en sont issus n’en demeurent pas moins très minoritaires. D’après les données de l’Agence bio, en 2016, cette agriculture ne représentait que 5,7 % de la surface agricole utile (SAU) et 7 % des exploitations agricoles françaises. En 2016, les ventes de produits alimentaires bio s’élevaient certes à 7,2 milliards, mais sur un total de 145 milliards de dépenses alimentaires, soit à peu près 5 %.

Par ailleurs, ces dernières années, le bio est devenu, à tort ou à raison, une sorte de valeur refuge en matière d’alimentation, un peu comme le dollar américain ou le lingot d’or peuvent l’être sur les marchés financiers dans les périodes de crise. L’évolution des ventes de bio est donc en grande partie le reflet d’inquiétudes de la part d’une partie notable des Français sur la qualité de la nourriture suite à une crise ou à ce qui est perçu comme tel. On peut remarquer, de ce point de vue, qu’une rupture s’est produite en 2013. Le pourcentage de consommateurs ayant déclaré consommer des produits bio au moins une fois par mois a globalement stagné entre 2004 et 2011. Or, on voit une soudaine percée en la matière à partir de 2013 (graphique 5).

Graphique 5 : pourcentage de consommateurs ayant déclaré consommer des produits bio au moins une fois par mois, 2003-2017

Source : Agence Bio.

Cette évolution n’est pas sans rappeler, mais en sens inverse, celle des graphiques correspondant au Baromètre d’image des agriculteurs, enquête annuelle de l’Ifop réalisée pour Ouest France, dont la dernière édition est parue en février dernier. On y voit également une rupture à partir de 2013 avec une baisse notable de la confiance envers le monde agricole, d’une dizaine de points en moyenne (graphique 6), notamment sur la question de la santé (graphique 7).

Graphique 6 : les agriculteurs sont des personnes en qui les consommateurs peuvent avoir confiance, en pourcentages, 1999-2018

Source : Ifop.

Graphique 7 : les agriculteurs sont respectueux de la santé des Français, en pourcentages, 1999-2018

Source : Ifop.

Or, 2013, c’est l’affaire du horsegate (chevalgate), plus connue dans le grand public comme le scandale des lasagnes au cheval. Il ne s’agissait pas d’une crise sanitaire, mais d’une crise de confiance liée à une escroquerie, qui n’avait d’ailleurs rien à voir de près ou de loin avec l’agriculture française. Mais, qu’on le déplore ou pas, en la matière, ce sont les perceptions qui comptent bien plus que la réalité. Or, pour Pascale Hébel, la directrice du pôle consommation et entreprise du Centre de recherche pour l’étude et l’observation des conditions de vie (Crédoc), à tort ou à raison, cette année-là, les consommateurs ont ressenti une forte peur avec le sentiment de revivre la crise de la vache folle. En conséquence, les catégories aisées, en particulier, auraient choisi de privilégier à partir de ce moment-là les produits bio, mais aussi les circuits courts et les produits labellisés.

On pourrait donc considérer, de ce point de vue, que le succès du bio est plus un « vote de protestation » ou de défiance vis-à-vis d’un mode de production industriel de l’alimentation suite à une crise qu’un véritable « vote d’adhésion » en tant que tel.

En outre, cette notion de valeur-refuge du bio en période de crise peut très bien être remise en cause dans les années à venir. Deux évolutions sont à surveiller de près en la matière. En premier lieu, les produits bio ne sont pas à l’abri d’un scandale majeur après celui de 2011 lié à la bactérie E coli et provoqué par des graines germées bio, qui a tout de même occasionné le décès de plus de 50 personnes en Allemagne. La question de l’utilisation du cuivre dans les filières bio pourrait, par exemple, être à l’origine d’un tel scandale sanitaire.

On peut se demander ensuite comment les consommateurs, notamment des catégories aisées, vont réagir face à la massification du bio avec des produits qui seront fabriqués industriellement dans une logique « productiviste » et vendus à des prix abordables dans la grande distribution. L’Agence bio publiait récemment un communiqué intitulé « La Bio change d’échelle en préservant ses fondamentaux ». Il n’est pas certain que cette préservation des fondamentaux, du moins aux yeux des militants historiques de « la Bio », soit ainsi garantie avec l’entrée massive dans le jeu de la grande distribution.

Par ailleurs, il n’est pas certain non plus que les CSP+ (catégories socio-professionnelles les plus favorisées) voient d’un bon œil la remise en cause, il faut bien le dire, d’une forme de consommation distinctive puisque tout le monde pourra accéder au bio, si l’on en croit la promesse de Carrefour ou de Leclerc. Enfin, le mode de production industriel de produits bio parce qu’industriel est susceptible de provoquer des crises et/ou de faire l’objet en tant que tel d’un rejet de la part d’une partie des consommateurs. On l’a vu avec l’exemple du jambon enrichi aux oméga 3 qu’ils ont rejeté parce que l’apport santé ne parvenait pas à compenser, à leurs yeux, le fait d’être transformé industriellement.

En définitive, les passages d’un marché de niche à un marché de masse et d’une production « artisanale » à une production industrielle sont susceptibles de ne plus faire du bio en général une valeur-refuge aux yeux d’une partie des consommateurs. Ces derniers pourraient être alors tentés de leur préférer le local, avec des produits artisanaux locaux, de qualité, labellisés et distribués en circuits courts, que ceux-ci soient bio ou pas.

A l’évidence, l’agriculture française est entrée dans une difficile phase de transition, notamment écologique dans un souci de durabilité et digitale dans un souci d’efficacité, dans un contexte de fortes pressions sociétales. Mais, comme on a pu le voir, l’élevage ne va pas pour autant disparaître du jour au lendemain car les Français restent massivement omnivores, tout comme l’agriculture conventionnelle qui fournit des produits de qualité à un prix abordable, alors que la variable prix apparaît toujours aussi essentielle aux yeux des consommateurs. Il faut donc à tout prix en revenir à la raison car tout indique qu’il n’y a pas lieu de paniquer.

En savoir plus : http://www.paniquedanslassiette.com (site internet dédié au livre de Gil Rivière-Wekstein, Panique dans l’assiette. Ils se nourrissent de nos peurs) ; https://www.insee.fr/fr/statistiques/3303442?sommaire=3353488 (édition 2018 des Tableaux de l’économie française de l’INSEE), https://www.anses.fr/fr/system/files/NUT2014SA0234Ra.pdf (Etude individuelle nationale des consommations alimentaires 3 de l’Agence nationale de sécurité sanitaire de l’alimentation, de l’environnement et du travail-Anses publiée en juin 2017) ; https://fr.slideshare.net/AmelleNebia/kwp-pour-meat-lab-charal-viande-les-francais-et-les-proteines-animales (Kantar WorldPanel, « Le flexitarisme : les Français et la consommation de produits d’origine animale. Entre modes et tendances de fond », septembre 2017) ; www.interbev.fr/wp-content/uploads/2017/11/dp_omnivore_vdef-21112017.pdf (« Tous omnivores », étude Ipsos menée en juillet 2017 pour Interbev) ; http://actualites.reponse-conso.fr/flexitarisme-regime-alimentaire-seduit (source de la citation du docteur Philippe Legrand) ; http://anti-vegan.com (site internet anti-vegan.com) ; http://www.liberation.fr/debats/2018/03/18/pourquoi-les-vegans-ont-tout-faux_1637109 (« Pourquoi les végans ont tout faux », tribune publiée dans Libération le 18 mars 2018 par le journaliste Frédéric Denhez, la directrice de recherche à l’Inra Jocelyne Porcher et le politologue Paul Ariès) ; www.agencebio.org/le-marche-de-la-bio-en-france (source de l’Agence bio sur l’évolution des ventes de produits alimentaires issus de l’agriculture biologique) ; http://www.agencebio.org/sites/default/files/upload/documents/4_Chiffres/Etudes/Le%20marche%20bio%202016%20-%20Agence%20BIO.pdf (source de l’Agence bio sur la comparaison de la progression des ventes alimentaires et bio) ; www.agencebio.org/sites/default/files/upload/rapport_barometre_agencebiocsa_2018.pdf (15e édition du Baromètre de consommation et de perception des produits biologiques en France, fondée sur une enquête CSA pour l’Agence bio et parue en février 2018) ; www.agencebio.org/sites/default/files/upload/agencebio-dossierdepressechiffres220218_0.pdf (repères chiffrés 2017 du bio en France de l’Agence bio) ; http://www.ifop.com/media/poll/3978-1-study_file.pdf (Baromètre d’image des agriculteurs, enquête annuelle de l’Ifop pour Ouest France dont la dernière édition est parue en février 2018). La référence à Pascale Hébel (Crédoc) est tirée d’une conférence qu’elle a donnée le 5 octobre 2017.

L’illustration ci-dessous est issue de Fotolia, lien direct : https://fr.fotolia.com/id/161297888.