La réforme de la Pac 2014-2019 apporte son lot de changements avec la déclaration Pac 2015, et le niveau des aides que vous percevrez est susceptible d’être impacté par la forme juridique de votre exploitation, notamment la répartition du capital social.

Dans la série d’articles à venir, nous allons étudier plusieurs exemples d’exploitations agricoles et voir quel sera leur capacité d’adaptation à la réforme, et selon les cas sur quels leviers agir en priorité pour compenser d’éventuelles pertes d’aides.

Ici nous allons partir d’un exemple de Gaec à 2 associés pour illustrer l’impact de la modification des règles de transparence des Gaec. L’exploitation de Paul et Pierre se résume ainsi :

– 104 hectares avec 60 vaches laitières en zone montagne ;

– 2 parts ICHN (ideminité compensatrice au handicap naturel) et 2 parts Pac en 2014 ;

– Répartition du capital 90 % pour Pierre et 10 % pour Paul pour une transmission progressive de la structure ;

– Montant d’aides Pac : 32 300 €.

La reconnaissance des Gaec par la Commission européenne et la loi d’avenir agricole apportent des opportunités pour Pierre et Paul, car les plafonds des aides du second pilier seront multipliés par deux dans leur cas. Les aides concernées par ces plafonds dans leurs cas sont l’aide vache laitière et le paiement redistributif, ainsi que l’ICHN.

Dans l’hypothèse où Paul et Pierre ne changent pas leur structure, ils bénéficieront de la réforme car l’octroi de la prime vaches laitières plus la majoration de l’ICHN devrait leur permettre d’augmenter leurs aides à 33 400 € dès 2015 (1, note en bas de page), qui devraient se réduire aux alentours de 32 000 € vers la fin de la réforme sous l’effet de la convergence (2). Dans cet exemple, on peut se contenter de ne pas bouger, vu que les aides sont plutôt en progression qu’en régression. Cependant, la situation mérite qu’on s’y arrête.

En effet, un élément majeur vient souligner l’importance de bien se poser avant de faire sa déclaration Pac en 2015 : les règles de transparence ont évolués et le nombre de parts Pac ne se calcule plus en fonction du nombre d’associés, mais avec une pondération tenant compte de la détention du capital social.

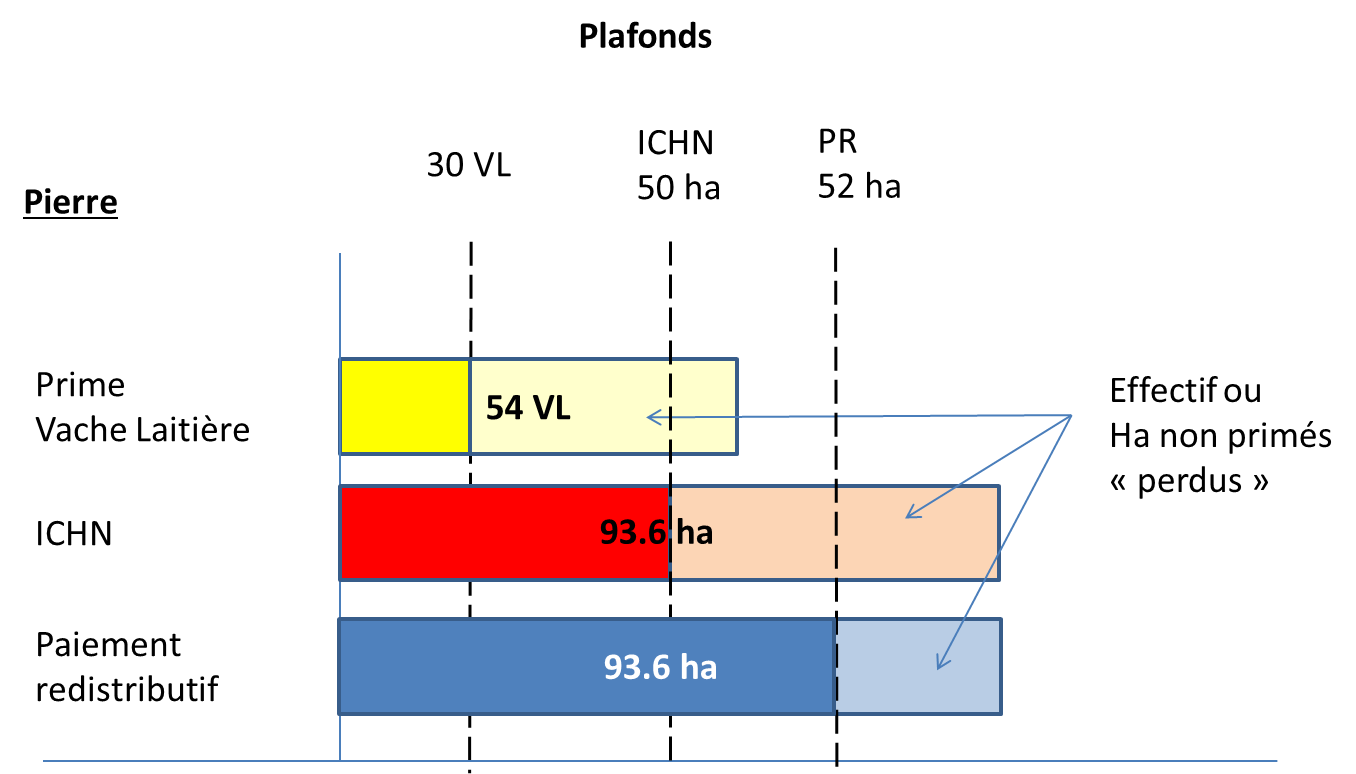

Pierre détient 90 % du capital social : il se retrouve donc avec un équivalent d’exploitation de 54 vaches laitières (VL) et 93,6 hectares. Etant donné que le paiement redistributif est plafonné à 52ha, que l’aide ICHN l’est à 50 ha, et que la prime vache laitière est plafonnée à 30 VL, il y a plusieurs ha et vaches laitières non primées :

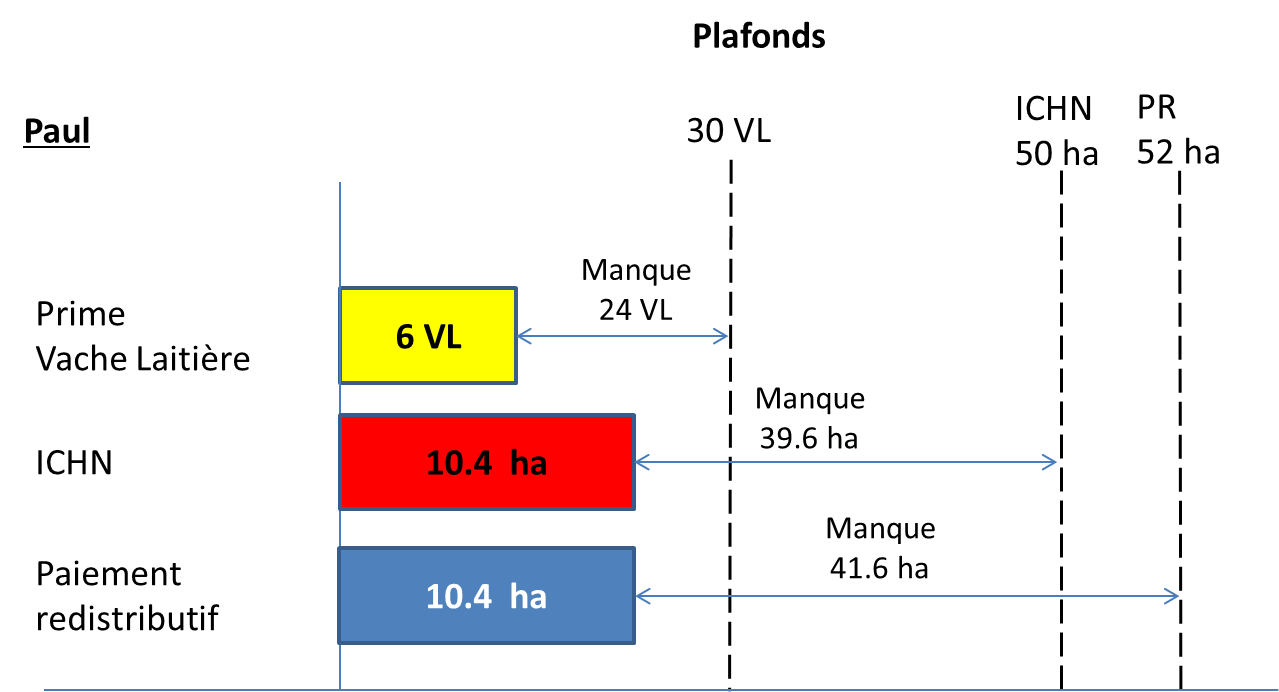

Pour Paul, l’effet est le même, mais dans l’autre sens : il détient aux yeux de la Pac 6 VL, 10,4 ha, et n’atteint pas les plafonds auxquels il pourrait prétendre.

Au final, l’exploitation se verra primée sur :

– 36 vaches laitières au lieu de 60 ;

– 60,4 ha d’ICHN au lieu de 100 ;

– 62,4 ha de paiement redistributif au lieu de 104.

Pour éviter cette « perte » d’aides, il conviendrait de rééquilibrer le capital social entre Pierre et Paul. Cela génèrera probablement des difficultés étant donné que Pierre avait décidé de transmettre progressivement à Paul les parts : ce choix n’a probablement pas été fait sans raison au moment de l’installation de Paul en 2012.

Cependant, le jeu en vaut probablement la chandelle. Il y a plusieurs outils juridiques disponibles, dont la cession de parts sociales ou réduction/augmentation de capital social. Attention, le choix entre ces deux solutions n’est pas sans conséquences, et il convient d’étudier quelle formule est la plus adaptée au cas-par-cas. L’intervention d’un juriste sur ce point est incontournable pour éviter des mauvaises surprises, comme une plus-value taxable sur la cession des parts sociales de Pierre, ou une trop forte réduction du compte-courant d’associé de Paul par exemple.

L’effet d’un rééquilibrage à 50/50 sur ce Gaec aurait un effet bénéfique important. Sur la période 2015-2019, le montant des aides perçues au titre des premiers et seconds piliers seraient augmentées de 23 000 €, soit un gain d’environ 4 600 €/an ! Dans ces conditions, il devient plus intéressant d’accélérer le transfert de parts entre le père et le fils, même s’il faut pour cela emprunter pour financer la cession de parts sociales. Les lecteurs ayant lu la première série d’articles parus sur wikiagri concernant le coût du capital comprendront l’intérêt de se financer de la sorte dans ce projet de cession de parts sociales.

(1) Estimation fondée avec un paiement redistributif à 102 €/ha en 2019 en fin de réforme, montant qui pourrait être fortement réduit du fait de la réforme sur la transparence des Gaec et la modification de la procédure d’agrément des GAEC. Si beaucoup de structures sont transformées en GAEC, l’enveloppe sera diluée sur une surface primable plus importante.

(2) Nous invitons les lecteurs à la prudence : une révision des conditions de la réforme peut intervenir à mi-parcours en 2017.

(3) Pour aller plus loin, consultez l’article « Comment Prélever plus sans travailler plus » https://wikiagri.fr/articles/comment-prelever-plus-sans-travailler-plus/1068.