Vaut-il mieux investir et donc s’endetter ? Ou alors immobiliser l’argent ? Réponse en se fondant sur une étude.

Dans cet article nous allons présenter l’analyse de la rentabilité de 620 fermes iséroises pour tester la théorie du coût moyen pondéré du capital. Selon cette théorie, le coût de la dette serait inférieur au coût des capitaux propres.

Les conseillers de gestion en agriculture constatent fréquemment que certaines sociétés agricoles présentent des comptes courants d’associés très élevés, avec parfois plus de 20 % du total du bilan. Dans ces situations, on constate parfois que les associés exploitants se sont substitués à leur partenaire bancaire pour financer leur activité. En bon gestionnaire, il convient de se poser la question de savoir si ce choix est économiquement plus pertinent que de financer son activité en ayant davantage recours à la dette. La première étape consiste à analyser la performance historique des exploitations en fonction de leur endettement. La seconde consiste à mesurer le coût du capital avec les méthodes d’évaluation communément utilisées dans d’autres secteurs d’activité (industrie, numérique…).

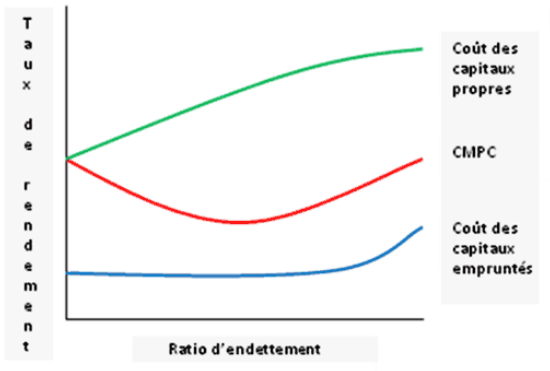

Si la théorie du coût moyen pondéré du capital tient en agriculture, illustrée par le graphique ci-dessous, on devrait observer que les exploitations plus endettée ont un coût de financement inférieur, jusqu’à un niveau où il remonte dû à un stress financier trop important. La valeur d’une entreprise serait donc maximale au niveau où le coût moyen pondéré des capitaux est le plus faible.

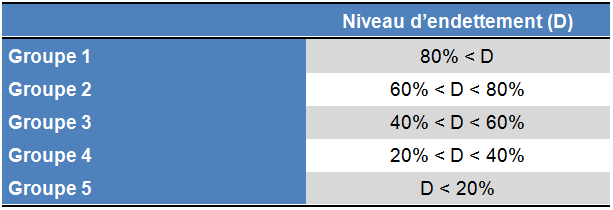

Nous avons donc observé 620 exploitations iséroises sur 5 ans en les classant par niveau d’endettement. Ces cinq groupes d’exploitations, classées de 1 à 5 selon le tableau ci-dessous, ont donc été comparés entre elles sur la base de deux critères : le ROA (Return On Asset, ou rentabilité de l’actif total) et le ROE (Return On Equity, ou rentabilité des capitaux propres).

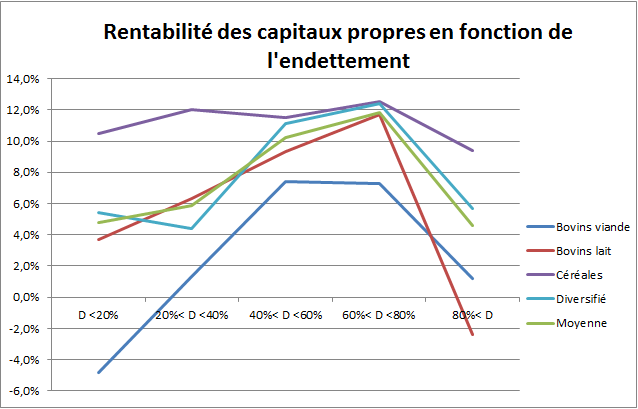

Pour comparer les groupes, nous avons utilisé des tests statistiques adaptés à la situation1. Les résultats sont édifiants : 2 à 3 années sur 5, le groupe 2 (60 à 80% d’endettement) est statistiquement plus performant que les groupes 4 et 5 (de 0 à 20% et 20 à 40%). A l’inverse, le groupe 1 (80% d’endettement et plus) présente une hétérogénéité plus forte, et il est parfois statistiquement inférieur en termes de performance économique. Ces résultats, s’ils sont vérifiables statistiquement, s’illustrent clairement au niveau graphique (cf. figure ci-dessous).

Les exploitations plus endettées sont statistiquement plus performantes sur des critères économiques que les exploitations ayant plus recours à l’autofinancement, jusqu’à un niveau de décrochage avec plus de 80 % d’endettement où le stress financier devient trop important. Bien évidemment, il serait intéressant de tester cette théorie sur un secteur géographique plus large, ainsi que sur une durée plus longue, notamment pour mieux identifié le niveau optimum de dette en fonction de la typologie des exploitations. Cependant, cette étude a fait la distinction entre les exploitations céréalières, laitières, allaitantes et diversifiées. Dans tous les cas, nous observons les mêmes conclusions, avec un niveau plus marqué encore pour les exploitations laitières. Nous pouvons donc considérer, à ce niveau de la recherche sur le coût du capital en agriculture, que la dette n’est non seulement pas un frein à la performance économique mais au contraire un moyen utile pour développer son exploitation tout en en maximisant sa performance économique globale.

Maintenant qu’on a pu constater que la théorie semble tenir pour les exploitations agricoles, nous pouvons tester la méthode du coût moyen pondéré du capital en agriculture. Pour utiliser cette méthode de calcul, il faut analyser les résultats des entreprises agricoles cotées. Nous avons donc extrait les résultats des entreprises cotées dont l’activité principale est la production agricole, en utilisant des correctifs pour rendre applicable ces données aux TPE agricoles. Nous ne développerons pas l’ensemble du processus d’élaboration des résultats, mais l’ensemble de la méthode est téléchargeable (lien en fin d’article).

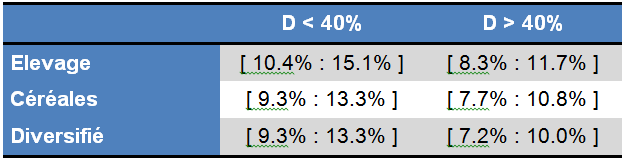

Evidemment, la méthode ne peut pas donner des résultats extrêmement précis. Cependant, on peut tout de même présenter des bornes de coût moyen pondéré des capitaux pour trois grands types d’exploitations, en dessous et en dessus d’un seuil d’endettement de 40 % :

Ces fourchettes de coût moyen pondéré des capitaux permettront aux conseillers de gestion et aux agriculteurs d’avoir des repères pour déterminer des taux d’actualisation adaptés aux différentes entreprises agricoles. Dans le précédent article de cette rubrique (lien à la fin de celui-ci), nous comparions un projet de méthanisation avec un projet de photovoltaïque sur une ferme laitière. Nous étions dans le cas d’un élevage laitier, avec un endettement supérieur à 40 %, et sur un projet spécifique présentant globalement moins de risque que la production laitière en elle-même (du fait des engagements sur les prix de rachat notamment). C’est pour cela que nous avons retenu la fourchette basse du coût moyen pondéré du capital pour ce type d’exploitation. Dans le cadre de l’actualisation des flux pour un projet dans une exploitation céréalière peu endettée, il paraitra plus raisonnable d’utiliser un taux compris entre 9 et 13%. Le choix entre la borne haute et la borne basse pourra se faire en se fondant sur les critères classiques de comparaison des exploitations agricoles aux groupes étudiés par les centres de gestion (taux d’EBE/produit, marges brutes/ha ou par vache laitière, rendements…).

Dans le précédent article, nous utilisions la méthode d’actualisation pour comparer des projets entre eux. Ici, nous avons abordé la méthode du coût moyen pondéré du capital pour déterminer des taux d’actualisation en phase avec le risque inhérent aux activités agricoles. Dans un prochain article nous verrons que ce taux d’actualisation peut avoir aussi une importance cruciale sur les méthodes d’évaluation de la valeur d’une entreprise agricole !

Pour en savoir plus, consulter l’étude complète : BIBARD, A. (2012) Using the WACC Methodology to Improve the Assessment of Projects in the French Farming Industry. Empirical Evidences from Farm’s Results of Isère. http://www.calameo.com/read/00287019637c0811da782 ; précédent article dans la rubrique : https://wikiagri.fr/articles/vaut-il-mieux-gagner-200-%E2%82%AC-dans-10-ans-ou-100-%E2%82%AC-aujourdhui-/791.