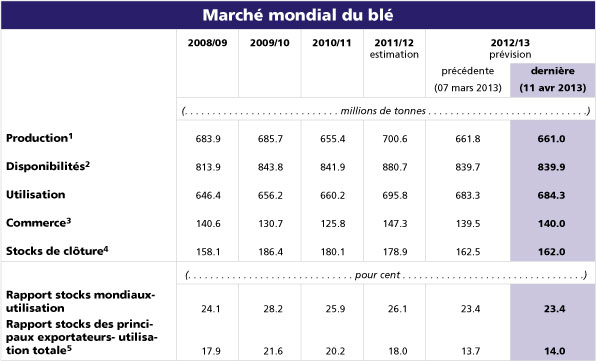

Cette semaine est très riche en publication avec hier la mise à jour du rapport sur l’offre et la demande de la FAO. Selon cette agence, la production céréalière mondiale en 2013 pourrait connaître une nette amélioration si les principales régions productrices sont épargnées par les intempéries. Ainsi la production mondiale de blé atteindra 690 Mt en 2013/2014, ceci étant à mettre en relief avec l’estimation de production de ce mois sur la campagne 2012/2013 à 661 Mt.

–stop–

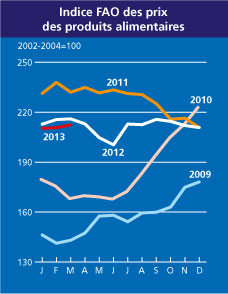

L’Indice FAO des prix des aliments a légèrement augmenté en mars en raison d’une hausse des prix des produits laitiers

Concernant le contexte de marché, on notera que la parité €/$ s’affichait en hausse au-delà des 1,31, soit un plus haut depuis six semaines, en lien avec une émission obligataire italienne positive qui a rassuré les opérateurs de marché. Cette évolution à la hausse de la parité rendait l’origine européenne moins compétitive sur la scène internationale.

Les opérateurs ont toujours à l’esprit la publication de l’USDA de ce mercredi sur l’état de l’offre et de la demande au niveau mondial. Le marché reste entre deux eaux avec d’un côté une hausse des stocks mondiaux, mais des stocks qui sont plus serrés aux USA et plus globalement chez les quatre principaux exportateurs actifs sur la scène internationale. C’est donc cette moindre disponibilité de la marchandise qui permet de contrebalancer la hausse globale des stocks mondiaux sur la campagne 2012/2013.

Les opérateurs sont conscients également que plusieurs variables d’ajustement sont encore présentes pouvant faire évoluer grandement la situation des bilans pour la campagne 2013/2014, notamment au niveau climatique.

Blé

Les opérateurs sont attentifs à l’évolution des conditions climatiques aux USA où l’état des cultures reste historiquement mauvais. Subissant une sécheresse historique depuis plusieurs mois, les grandes plaines céréalières US viennent de recevoir des précipitations significatives, apportant ainsi un peu d’humidité et rassurant quelque peu les opérateurs. Mais c’est désormais le froid intense qui fait craindre des retards végétatifs sur les cultures.

Suivez la mise à jour de la situation aux USA en cliquant ici !

Au niveau européen, Bruxelles autorisait la semaine passée l’exportation vers les pays tiers de 341 413 t de blé portant le volume total depuis le début de la campagne 12/13 à 15,93 millions de tonnes, s’approchant ainsi de l’objectif pour la campagne qui était d’atteindre près de 17 Mt contre les 13,5 Mt de l’an passé.

Les conditions climatiques sont toujours froides sur une grande partie nord de la France, ralentissant le développement des cultures et entraînant une baisse des rendements.

Sur le marché à terme d’Euronext, les cours du blé venaient se placer sur le niveau des 244,25 €/T sur l’échéance mai, marquant ainsi une légère hausse de + 0,25 €/T par rapport à la veille. Outre atlantique, le blé échéance Mars 2013 clôturait à 6.9775 $/boisseau, en très légère hausse de + 1 cent.

Colza

Les oléagineux restent toujours à l’écoute de la demande chinoise par rapport aux craintes de pandémie mais également des problèmes logistiques au Brésil au niveau portuaire, impactant la réactivité de ce pays à l’export.

Le seul élément de soutien hier venait des ventes à l’export hebdomadaire US. En effet, pour la campagne 2012/13 de soja US, les dernières ventes à l’exportation de 2012/13 totalisaient 319 200 tonnes, soit au-dessus de la fourchette des attentes. Sur la prochaine campagne, les ventes ressortaient en dessous des attentes avec un total de 64 500 tonnes.

L’échéance Mai 2013 clôturait hier sur le niveau des 471,50 €/t soit en hausse de + 2 €/T par rapport à la veille. Concernant le soja Us, ce dernier s’affichait en progression de + 9,25 cents à 14,02 $/boisseau sur l’échéance Mai 2013.

Maïs

Le marché du maïs ralentit son mouvement de repli alors que la plupart des marchés agricoles reprennent leur souffle après les pertes de ces derniers jours. Le marché du maïs européen suit l’ambiance des autres grains. Néanmoins, les besoins sont toujours importants sur la scène internationale et les stocks mondiaux de fin de campagne restent historiquement bas, rendant les opérateurs de marché toujours prudents.

L’USDA indiquait hier que des ventes à l’exportation hebdomadaire en maïs sur 2012/2013 & 2013/2014 s’affichaient à 476 000 tonnes, soit dans la partie haute des attentes des opérateurs présents entre 250 000 et 500 000 t.

Sur Euronext, l’échéance Juin 2013 clôturait hier en légère hausse de + 0,25 €/T à 223 €/T. Outre atlantique, le maïs échéance Mars 2013 clôturait à 6.5125 $/boisseau en hausse de + 2,25 cents par rapport à la veille.

Opinion du jour