Près d’un hectare sur deux de blé implanté en Argentine présente aujourd’hui une humidité excessive. Y aura-t-il un impact sur la production et les exportations du pays en 2017/18 ?

-

Antoine Jeandey

Antoine Jeandey

- 4 min de lecture

- Argentine

–stop–

Les moissons de blé devraient débuter en Argentine d’ici le mois de novembre (au Nord) et se finir fin décembre/début janvier (au Sud). Mais le pays souffre actuellement de problèmes climatiques qui pourraient impacter sa production.

L’inquiétude monte !

Dans les provinces de Buenos Aires, La Pampa et Entre Ríos (à l’ouest du pays), le trop plein de pluie commence à inquiéter les Argentins. Le ministère de l’Agro-industrie vient de déclarer certains districts appartenant aux deux premières provinces en état d’urgence agricole. C’est d’autant plus inquiétant que cette zone représente à elle seule la moitié des surfaces de blé du pays.

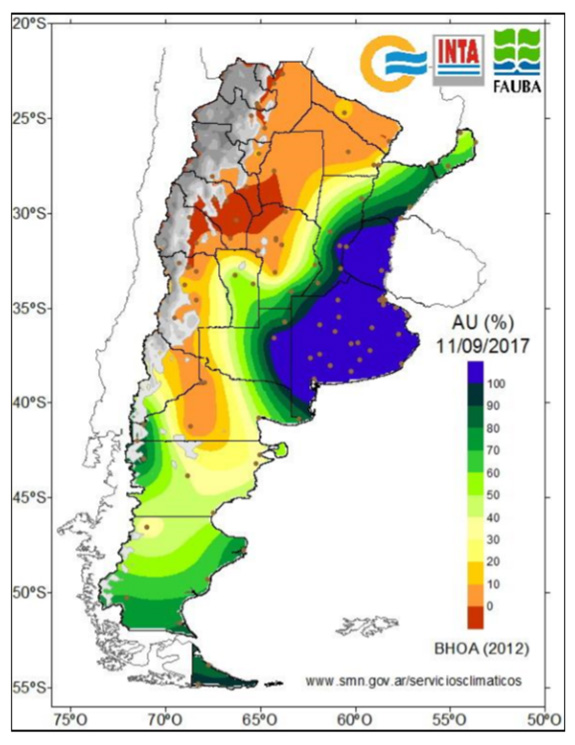

Les sols sont gorgés d’eau, ce qui perturbe le développement végétatif des plantes et rend difficile les apports d’azote, faute d’accès au champ et favorise la lixiviation. Il en est de même pour les produits phytosanitaires qui sont difficiles à appliquer. L’apparition de rouille jaune au sud de Santa Fe, au nord de Buenos Aires, à Cordoba et Entre Ríos est compliquée à traiter. Au contraire, le centre-nord du pays affiche une réserve en eau trop faible et aurait davantage besoin de pluie (figure 1).

Figure 1 : réserve utile des sols en eau en Argentine (à mi-septembre 2017) : des conditions trop humides à l’Ouest

Bien qu’il soit encore trop tôt pour connaiître les impacts sur la future récolte, les opérateurs sont de plus en plus craintifs. Le CIC et la Bourse de Commerce de Rosario (BCR) s’accordent à dire que la production devrait être comprise entre 16 et 16,5 Mt soit une baisse de 1-1,5 Mt par rapport à 2016/17.

Le volume de la collecte déterminera les futures destinations du blé argentin

En raison d’un volume de production en baisse, la BRC prévoit des exports à la baisse à 10 Mt contre 11,2 Mt en 2016/17. En plus, elle envisage un stock de fin de campagne pour 2016/17 à 0,8 Mt (contre 1,5 Mt en 2015/16), un plus bas qui n’a pas été atteint depuis 2001 ! Par conséquent, les exportateurs ne pourront compter que sur la nouvelle récolte. Ces derniers se sont déjà fortement avancés : ils avaient acheté à fin août plus de 3 Mt de blé (contre 1 Mt l’an dernier), soit près d’un tiers du disponible exportable pour 2017/18. Et une bonne partie de ces blés a été achetée lorsque les prix étaient plus élevés. Il est donc fort probable qu’une large quantité de ces blés soient destinée aux débouchés géographiquement proche (le Brésil notamment), car, pour ce volume, les blés ne seront pas compétitifs outre-Atlantique. A destination de l’Afrique du Nord, l’Argentine présente en moyenne un coût de fret maritime d’au moins 10 $/t plus cher que les origines européennes.

Le blé argentin concurrence le blé français, notamment en Afrique du Nord

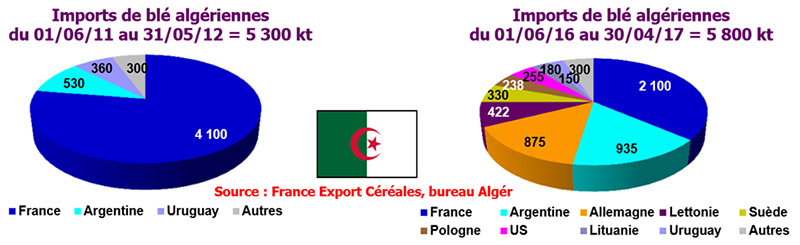

Le blé argentin, de retour sur la scène internationale depuis 2015/16 après 5 ans d’absence, a été largement exporté vers l’Afrique du Nord en 2016/17 et notamment en Algérie (figure 2). Très peu présente il y a cinq ans, l’origine argentine a bénéficié de la baisse de volume des blés français en 2016/17, en exportant plus d’un million de tonnes vers cette destination !

Figure 2 : Comparaison des déchargements de blé en Algérie entre 2012 et 2017 : la percée des blés argentins !

Pour la campagne actuelle, l’Argentine a déjà livré en Algérie 125 kt de blés issus de l’ancienne campagne. En fonction des résultats quantitatifs et qualitatifs de la collecte de cette fin d’année, le volume potentiel qui pourrait partir à l’exportation vers l’Afrique du Nord s’affinera. Et nous verrons alors se dessiner la concurrence pour la seconde moitié de campagne.

D’après les informations de Leandro Pierbattisti