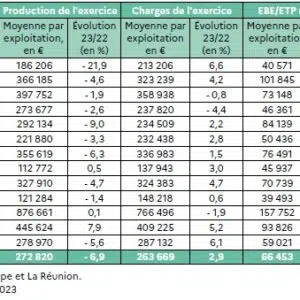

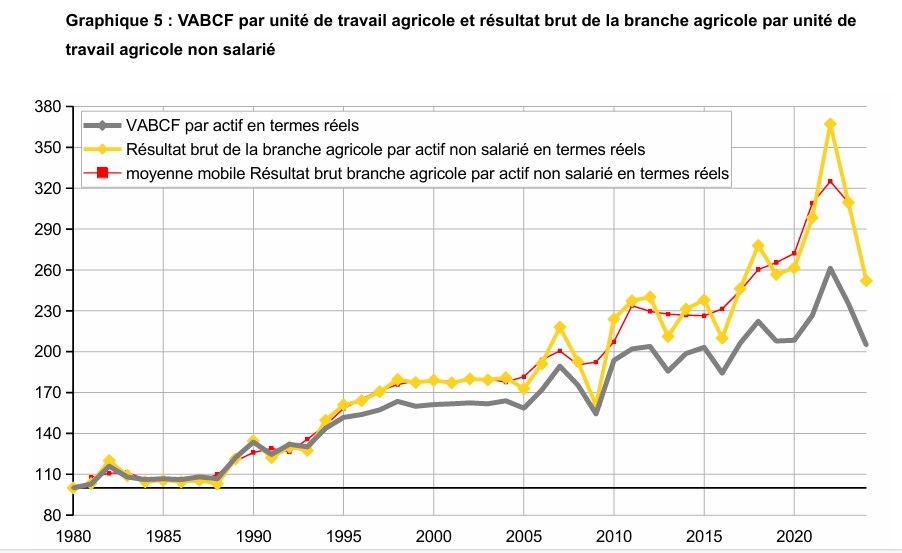

La Commission des comptes de l’Agriculture de la nation a communiqué les résultats provisoires de la branche agricole. Pour la seconde année consécutive le revenu agricole par actif non salarié a diminué de 18,6 % après -15,7 % en 2023.

L’an passé, la valeur de la production agricole (90,3 milliards d’euros – Mds d’€) s’est repliée de 8,6 Mds d’€ comparée à 2023 et les consommations intermédiaires (intrants, aliments du bétail) de seulement 2,9 Mds d’€.

Par ailleurs, les rémunérations salariales (salaires + charges sociales) versées l’an passé (9,6 Mds d’€) ont crû de 0,5 Mds d’€.

Aussi, le résultat économique (26,6 Mds d’€) s’est replié de 6,2 Mds d’€ en valeur brut (-19,2 %).

En fait, la diminution du chiffre d’affaires de la ferme France est d’abord une baisse des produits végétaux (45,7 Mds d’€; – 8,6 Mds d’€) et accessoirement du chiffre d’affaires des filières animales (35,3 Mds d’€; – 0,5 Mds d’€). Celle-ci a du reste été compensée par la hausse des prestations d’entreprises agricoles de 0,5 Mds d’€.

En productions végétales, les mauvaises conditions climatiques n’expliquent pas seulement la piètre performance économique de l’agriculture française. Les prix des céréales ont été plombés durant la campagne par la contraction des échanges commerciaux. Ils n’ont jamais couvert les coûts de production.

Aussi les écarts de revenus entre filières se sont creusés !

Dans la durée, les chiffres publiés chaque année par la Commission des comptes de l’Agriculture appellent quelques remarques.

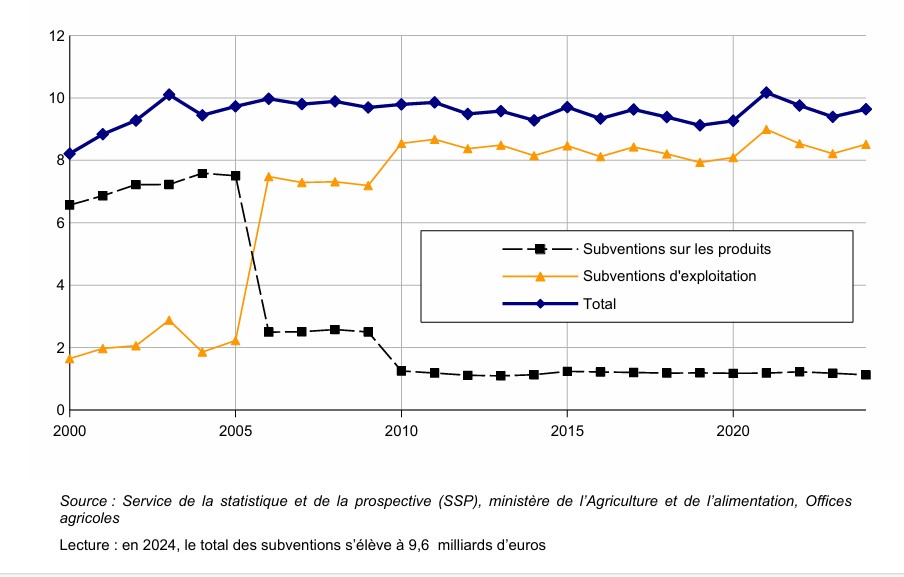

Tout d’abord, la quasi-stagnation du montant des subventions à l’agriculture représente un manque à gagner conséquent. Estimées l’an passé à 9,6 Mds d’€, les aides Pac versées à l’agriculture française, elles sont quasi-stables depuis 22 ans (cf graphique ci-dessus) alors que l’inflation cumulée est d’environ 50 %.

Autrement dit, les aides Pac n’ayant pas été réévaluées au fil des réformes de la Pac, les agriculteurs ont été victimes, année après année, d’un manque à gagner croissant. Il a atteint de près de 5 Mds € en 2024.

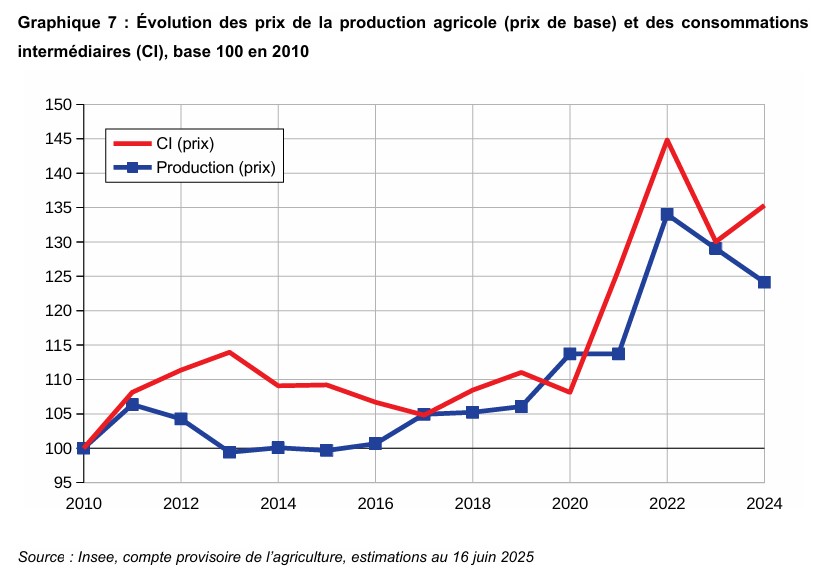

Les comptes de l’Agriculture publiés par la Commission agricole soulèvent aussi la question de la création de la valeur ajoutée en agriculture et de sa répartition tout au long de la filière agricole et agro-alimentaire.

Le graphique ci-dessus révèle que les prix des consommations intermédiaires croissent dans l’ensemble plus rapidement que les prix à la production, générant des baisses de marges.

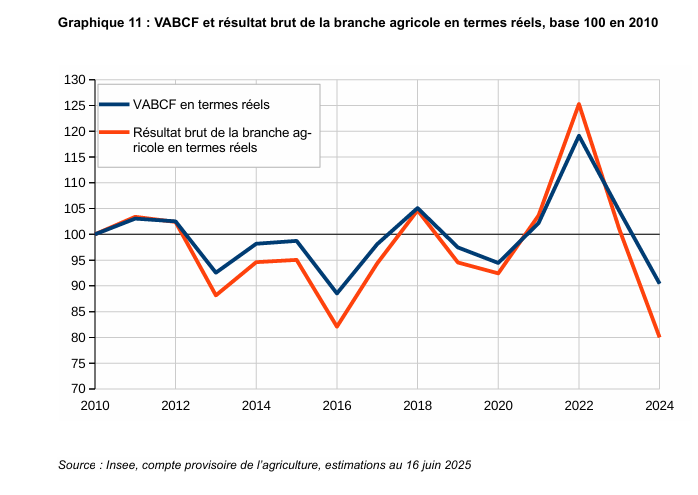

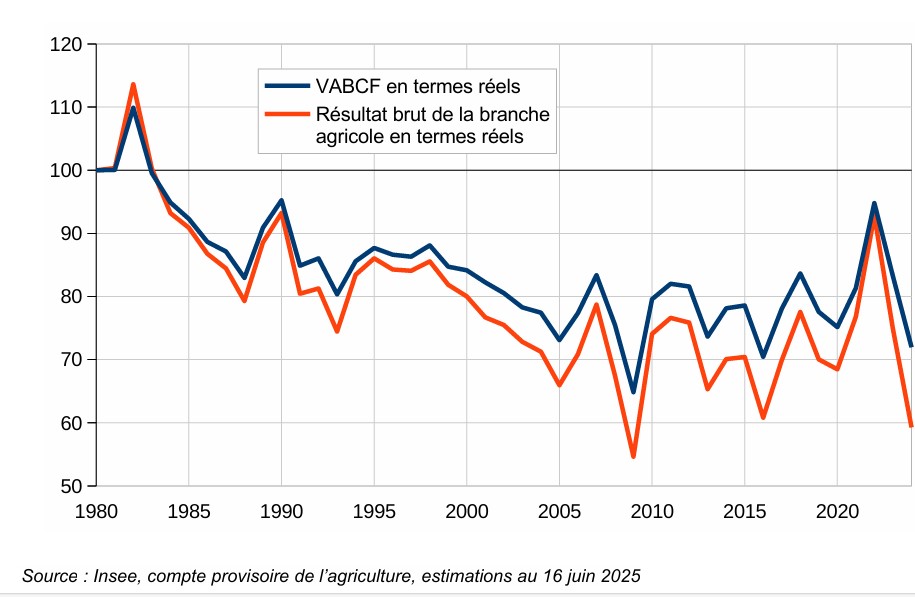

Mais surtout, les performances économiques de l’agriculture sont pénalisées sa valeur ajoutée en berne depuis une quinzaine d’années….

Et par sa chute depuis près de 45 ans !

Ces dernières années, la valeur ajoutée de la ferme France était inférieure de 20 % à 25 % à 1980 en euros constants… et le résultat brut de la branche agricole de 30 % à 40 %!

Réduire le nombre d’agriculteurs a longtemps été un objectif gouvernemental et européen pour augmenter le revenu de ceux qui continuent à exercer cette profession.

Les cessations d’activité ont toujours atténué la baisse des revenus les années de crise et amplifié leur hausse, les années favorables. Et surtout, le revenu de la ferme France (qui découle de la valeur ajoutée créée) est chaque année partagé entre un nombre toujours plus restreint d’agriculteurs en activité.

La commission des comptes de l’agriculture ne publie pas de courbes sur l’évolution du nombre d’actifs en agriculture dans son rapport. Or de tels graphiques nous permettraient d’apprécier, dans la durée, la corrélation entre revenus, valeur ajoutée et démographie.

Mais une grande partie des gains de productivité réalisés par l’agriculture a aussi été captée par les secteurs avals et amonts !

Tous ces chiffres expliquent pourquoi la valeur des produits agricoles et la part des dépenses de l’alimentation dans le budget des Français ont fortement diminué depuis des dizaines d’années.

L’Observatoire de la formation des prix et des marges des produits alimentaires va publier la semaine prochaine un nouveau rapport dans ce sens.

Les lois Egalim visent à rééquilibrer le partage de la valeur ajoutée entre les différents maillons des chaines alimentaires. Mais leur impact est très limité. La filière laitière est la principale bénéficiaire.

En filière bovine et ovine, le moteur de la hausse des éleveurs des deux dernières années est la baisse de l’offre de viande et la hausse des cours qu’elle génère, mais pas la création de valeur ajoutée en soi.

Quant aux céréaliers, ce sont les marchés qui font leurs revenus quand le climat ne détruit pas leurs récoltes.