La crise agricole actuelle est en partie liée à un manque de compétitivité des filières bovines et porcines. Elle est aussi le reflet d’une compétitivité de la filière agroalimentaire française qui est en berne depuis quelques années. Comment restaurer celle-ci ? Le rapport du Think tank agroalimentaire publié au mois de juin dernier avance quelques solutions intéressantes.

-

Eddy Fougier

Eddy Fougier

- 15 min de lecture

- Reflexions

Les Echos Events, la branche du groupe Les Echos qui organise des événements pour les dirigeants d’entreprises, a mis en place un Think tank agroalimentaire. Celui-ci rassemble différents acteurs de la filière agroalimentaire, ainsi que des experts. Y sont ainsi représentés des groupes coopératifs (InVivo, Tereos, Sodiaal, Cooperl, Biocoop), le rapport est d’ailleurs publié en partenariat avec InVivo et Tereos, des industriels (groupe Soparind Bongrain, Fleury Michon, SCA Avril), un distributeur (Système U), mais aussi des associations professionnelles (ANIA), des acteurs publics nationaux (FranceAgrimer) et internationaux (OCDE). Il est à noter qu’il n’y a qu’un seul distributeur au sein de ce groupe, et pas le plus important, loin de là, et aucune association de consommateurs.

L’objectif explicite de ce groupe est de « produire une recommandation pour restaurer la compétitivité de la filière alimentaire française », la compétitivité étant considérée ici dans ses différents aspects : économiques, mais aussi environnementaux, sociétaux, etc. Un rapport intitulé « Quels chantiers pour restaurer la compétitivité de la filière alimentaire française ? » a été ainsi publié en juin 2015. Il contient 27 propositions autour de ce que les auteurs ont appelé des « chantiers » qui, eux, sont au nombre de cinq.

Ce n’est bien entendu pas le premier rapport qui est publié sur le sujet. Les rapports précédents tendaient généralement à partir du constat d’un déclin de la compétitivité de l’agroalimentaire français ces dernières années et à proposer de favoriser une plus grande concentration du secteur, ainsi qu’un rééquilibrage des relations entre industriels et distributeurs. Au mois de juin dernier, La Fabrique de l’industrie et SAF agr’Idées ont d’ailleurs également fait paraître un rapport sur la compétitivité des industries agroalimentaires (IAA), beaucoup plus « technique » que celui du Think tank agroalimentaire, intitulé « De nouveaux modèles de croissance pour les industries agroalimentaires françaises ? » Néanmoins, l’intérêt spécifique du rapport du Think tank agroalimentaire est à la fois de couvrir l’ensemble des thématiques relatives à la compétitivité, et pas seulement la compétitivité économique, et de contenir des propositions très concrètes.

Une filière stratégique qui doit à la fois produire « plus » et « mieux »

Le rapport rappelle tout d’abord à quel point l’agroalimentaire est une filière stratégique et la France en est l’un des acteurs prédominants. En outre, l’agroalimentaire est également une filière-clef de l’économie française en tant que premier secteur industriel avec 15 789 entreprises, un chiffre d’affaires de 158 milliards d’euros, des effectifs de près de 500 000 emplois (d’après les données de l’association nationale des industries alimentaires, ANIA) et un excédent commercial de 9,2 milliards d’euros en 2014. Néanmoins, on le sait, « la France perd peu à peu son rang sur l’échiquier mondial de l’agroalimentaire » alors même que « le marché mondial est durablement porteur » compte tenu de la demande croissante des consommateurs.

Le Think tank agroalimentaire met en avant cinq chantiers pour tenter d’améliorer la compétitivité de la filière et de récupérer quelque peu le terrain perdu. Le premier chantier consiste à produire davantage pour répondre à une demande croissante, tout en préservant les ressources. Cette demande croissante est liée à la progression de la population mondiale (avec une population de 7,3 milliards d’habitants qui continue de croître pour atteindre selon les prévisions quelque 9 milliards à l’horizon 2050 et 11 milliards en 2080) et à l’accroissement du niveau de vie des populations dans les pays émergents. En même temps, le rapport mentionne les attentes de plus en plus fortes de « sécurité alimentaire et de bénéfices nutritionnels » de la part des consommateurs. Ses auteurs estiment d’ailleurs que la qualité « constitue le socle du contrat de confiance entre les producteurs et les consommateurs ». Enfin, cette production tend à se heurter à deux contraintes majeures : la limitation des ressources et la réduction des surfaces agricoles disponibles (en France, la surface agricole disponible a diminué de 20 % en l’espace de 50 ans, soit « l’équivalent de la surface d’un département tous les dix ans »).

Cela signifie qu’il va falloir « produire plus avec moins » et donc « produire mieux », c’est-à-dire « nourrir la planète en qualité, en quantité et au meilleur coût environnemental possible ». Concrètement, « produire mieux » va consister à limiter les intrants, à assurer la traçabilité de la production ou à valoriser les coproduits. Le rapport formule ainsi un certain nombre de propositions qui vont dans ce sens : (1) développer une approche plus écologique de l’agriculture et même promouvoir une diversité des modèles, (2) développer une agriculture de précision à même de « conjuguer le « produire plus » et le « produire mieux » », (3) promouvoir un plan de soutien à la recherche agricole, notamment aux biotechnologies, là aussi dans l’objectif de « maintenir le rythme d’accroissement des rendements (le « produire plus ») tout en réduisant l’empreinte écologique de l’agriculture (le « produire mieux ») », (4) mettre en place un crédit d’impôt recherche au stade de l’exploitation, et (5) préserver l’accès aux ressources en eau en créant des réserves à vocation agricole.

Faire de l’amélioration de la compétitivité et du développement des exportations une priorité

Le second chantier consiste à stimuler la compétitivité de l’agriculture et de l’agroalimentaire français, d’autant que la part de marché de la France dans les échanges agricoles et agroalimentaires intra-européens est en déclin constant depuis le début des années 2000. La France se situait largement au premier rang des exportateurs européens en 2000 avec une part de marché de 17 %. En 2013, elle était assez loin de l’Allemagne avec une part de seulement 12 %. Le rapport de La Fabrique de l’industrie et de SAF agr’Idées indique, quant à lui, qu’au cours des années 2000, la France a glissé du deuxième au quatrième rang mondial pour les exportations de produits des IAA. Elle se situe désormais après les Etats-Unis, l’Allemagne et les Pays-Bas.

Les auteurs du rapport du Think tank agroalimentaire estiment que la baisse de cette part de marché est liée à un manque de compétitivité de la filière qui s’expliquerait par les facteurs suivants : (1) des « distorsions de coûts de production » concernant notamment le coût du travail par rapport à un pays comme l’Allemagne, mais aussi (2) un manque de concentration de la filière avec une atomisation d’acteurs de petite taille qui disposent de moyens insuffisants pour investir dans les domaines de la recherche & développement et du marketing, (3) la pression exercée sur les prix par les enseignes de la grande distribution qui contribue à limiter les capacités des industriels à investir, et enfin (4) des successions à la tête de nombreuses PME de la filière qui ne sont pas suffisamment bien anticipées, ce qui peut contribuer à faire disparaître ces entreprises.

Le rapport indique néanmoins que l’enjeu de la compétitivité ne se pose pas de la même manière selon les filières et la nature des produits. Certaines filières sont compétitives, c’est le cas des filières grandes cultures, tandis que d’autres le sont beaucoup moins, comme les filières animales. Par ailleurs, il existe une concurrence internationale pour certains produits, alors que d’autres, comme les produits d’origine ou les recettes spécifiques, ne se situent pas de fait dans la même logique concurrentielle internationale.

Le Think tank agroalimentaire propose ainsi (1) d’abaisser les coûts de production, notamment les cotisations sociales, (2) d’encourager les PME à mutualiser leurs moyens, (3) d’alléger les contraintes en matière de traçabilité, d’applications des règles environnementales ou bien d’informations des consommateurs sous la forme d’« un choc de simplification et de stabilité », le rapport reprenant ainsi à son compte la formule du président de la République, et (4) de prendre également en compte les effets potentiels du traité transatlantique.

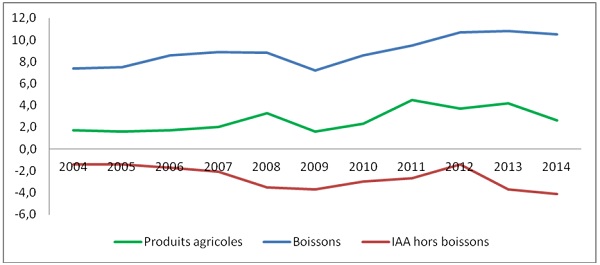

Le troisième chantier concerne le soutien à l’exportation autour de la revendication de l’origine France. En effet, si la balance commerciale agricole et agroalimentaire française est largement excédentaire, la situation apparaît très contrastée selon les filières, notamment entre les boissons, très excédentaires, et les produits agroalimentaires hors boissons, déficitaires pour un montant de plus de 4 milliards (graphique 1).

Graphique 1 : évolution de la balance commerciale agricole et agroalimentaire de 2004 à 2014, en milliards d’euros

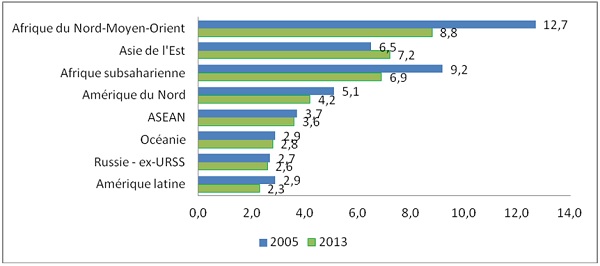

En outre, la part de marché des exportations française est en recul dans la plupart des grands marchés depuis le milieu de la décennie 2000, tout particulièrement sur les marchés où la France avait une position privilégiée jusqu’alors, à savoir la zone Afrique du Nord-Moyen-Orient et l’Afrique subsaharienne (graphique 2). Le rapport explique notamment cette érosion par la concurrence des agricultures émergentes. Le rapport de La Fabrique de l’industrie et de SAF agr’Idées parle à ce propos du rôle joué par la Chine, le Brésil, mais aussi de pays comme l’Indonésie et la Malaisie.

Graphique 2 : évolution des parts de marché à l’exportation dans les principaux marchés entre 2005 et 2013, en pourcentages

Le rapport préconise une sorte de montée en gamme en visant « un leadership alimentaire en matière de qualité, au sens large de la qualité : gustative, sanitaire, environnementale, etc. » en se fondant notamment sur le French way of life, mais aussi un développement de « la culture et [de] la pratique de l’export », alors que seules 2 entreprises de l’agroalimentaire sur 10 exportent, contre 8 sur 10 en Allemagne. Ses auteurs font donc les propositions suivantes : (1) créer une marque ou bien un label France pour les marchés extérieurs, (2) développer un patriotisme économique, comme le Président de la République vient de le faire à propos de la viande française dans le contexte actuel de crise de la filière, (3) mettre en place un crédit d’impôt export, (4) améliorer la visibilité des structures d’accompagnement à l’exportation, (5) créer des « Maisons de la France » dans le plus grand nombre possible de pays, à l’instar de ce que peut faire l’Italie, par exemple, avec Eataly, (6) créer un classement des entreprises agroalimentaires les plus exportatrices, et (7) développer ce que le rapport appelle la « chasse en meute » des entreprises françaises à l’export en s’inspirant de l’expérience du Comité Colbert dans le secteur du luxe.

Il est intéressant de noter que le rapport de La Fabrique de l’industrie et de SAF agr’Idées propose une tout autre spécialisation pour les IAA françaises. Celui-ci s’inscrit, en effet, en faux par rapport au « positionnement traditionnel sur le haut de gamme, compensant des coûts de production élevés par l’image de la gastronomie française et du terroir » car « ce positionnement de niche […] n’offre pas assez de potentiel de croissance pour la majorité des entreprises agroalimentaires françaises ». Il propose, au contraire, une stratégie plutôt « orientée vers le milieu de gamme » et une « offre bien positionnée permettant d’attaquer les marchés mondiaux, notamment ceux en plein développement des pays émergents ».

Retisser des liens entre les acteurs de la filière, du consommateur au distributeur

Le quatrième chantier concerne la culture du « vivre ensemble » des acteurs de la filière alimentaire dans un contexte de « soupçon permanent » entre eux, comme on peut le voir en ce moment avec les difficultés de la filière bovine qui incrimine la « guerre des prix » opérée par la grande distribution, et de faibles marges pour ces différents acteurs : +1 % pour le revenu agricole en 2013, 2,7 % pour les résultats des IAA en 2012 et 1,2 % de résultat courant pour les rayons frais de la distribution en 2013. Enfin, en ce qui concerne le consommateur, les études tendent à montrer qu’il souhaite à la fois faire des économies et mieux consommer.

Le rapport du Think tank agroalimentaire n’en estime pas moins que ce sont les consommateurs qui sont les « grands gagnants » de la situation déflationniste actuelle, même s’ils ne s’en rendent pas toujours bien compte. La baisse des prix sur les produits d’épicerie et de frais en libre-service aurait ainsi généré un gain de pouvoir d’achat de quelque un milliard d’euros pour les ménages français, même si ces derniers ne semblent pas s’en apercevoir comme différentes études ont pu le montrer.

Le rapport souligne néanmoins que ce contexte de « guerre des prix » et de tensions entre industriels et distributeurs (et on pourrait rajouter entre agriculteurs et distributeurs) implique d’« assurer une forme de pacification des relations fondée sur la coresponsabilité de tous les acteurs de la filière ». Le Think tank agroalimentaire formule ainsi les propositions suivantes pour faciliter cette « pacification » : (1) développer des contrats pluriannuels entre industriels et distributeurs, (2) développer une plus grande contractualisation avec les producteurs sur les prix et les volumes, (3) favoriser une plus forte concentration des acteurs de l’agroalimentaire, et (4) créer une instance de médiation indépendante entre industriels et distributeurs.

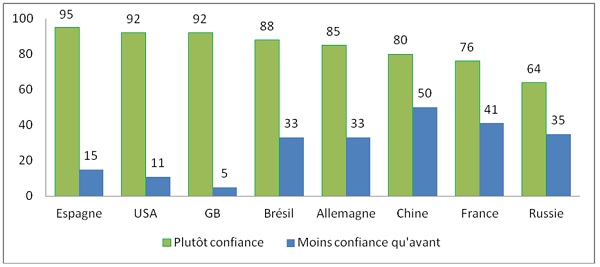

Enfin, le dernier chantier consiste à conforter la place de l’agroalimentaire dans la société dans un contexte très souvent marqué en France par ce que le rapport qualifie de « food bashing » (graphique 3). Le rapport déplore ainsi que « les efforts réels des industriels sur les dernières décennies, notamment en matière de sécurité sanitaire, de diversité ou d’équilibre, sont peu perçus », alors que les consommateurs expriment une demande de réassurance et de transparence vis-à-vis de l’industrie. Il en conclut qu’« il est indispensable de renouer le fil entre la filière alimentaire et le consommateur-citoyen ».

Graphique 3 : la confiance des consommateurs dans les produits alimentaires dans plusieurs pays en 2014

Le rapport formule les propositions suivantes dans ce sens : (1) créer des journées de l’agriculture et de l’alimentation qui pourraient se dérouler les 16 octobre, date de la Journée mondiale de l’alimentation, et durant lesquels les consommateurs pourraient visiter des exploitations agricoles ou des ateliers de transformation, (2) créer des Comités de vivre ensemble au sein des entreprises afin de tisser des liens avec la société civile, (3) et enfin créer un véritable poste de ministre de l’Alimentation en faisant en sorte qu’il ne soit pas « noyé » au sein du ministère de l’Agriculture.

Ce rapport contient en définitive quatre messages importants qu’il est nécessaire d’entendre. Le premier est que la compétitivité d’un secteur est globale. Elle n’est pas seulement économique. Le deuxième est de faire en sorte d’améliorer la compétitivité de la filière en réduisant les coûts, les charges, les contraintes, mais aussi en insufflant une culture de l’exportation que les acteurs ne semblent pas toujours avoir, notamment par rapport aux pays du Nord de l’Europe. Le troisième est de « chasser en meute » et de cultiver un véritable « patriotisme économique », notamment autour du « label France » ou des « Maisons de la France » à l’étranger. D’autres pays le font déjà avec succès. Enfin, le quatrième est de tout faire pour retisser des liens actuellement distendus entre les différents acteurs de la filière, en particulier entre les producteurs/industriels et les distributeurs et entre les consommateurs et les producteurs/industriels. En effet, au-delà du choix à opérer entre haut de gamme et moyenne gamme, l’atomisation des acteurs dans les différentes filières et les tensions qui peuvent exister entre eux semblent être l’un des principaux points faibles de l’agroalimentaire en France par rapport à ses concurrents étrangers.

En savoir plus : www.ania.net/wp-content/uploads/2015/07/22_juin_think_tank_agroalimentaire-bd.pdf (rapport publié en juin 2015 par le Think tank agroalimentaire) ; www.la-fabrique.fr/uploads/telechargement/Note_IAA_LaFabrique.pdf (rapport publié en juin 2015 par La Fabrique de l’industrie et SAF agr’Idées).