Une enquête de l’Observatoire du rapport à la qualité dans l’alimentaire montre que les consommateurs, malgré un pouvoir d’achat tendu, aspirent à une alimentation de qualité. C’est à coup sûr une bonne nouvelle pour les agriculteurs français.

L’Association nationale des industries alimentaires (Ania) organisait le 12 juillet à Paris une réunion de présentation des résultats d’une enquête de l’Observatoire du rapport à la qualité dans l’alimentaire. Celui-ci a une configuration plutôt originale puisqu’il est soutenu à la fois par l’industrie agroalimentaire, représentée par l’Ania, et par la grande distribution, via la Fédération du commerce et de la distribution (FCD) et le groupement des mousquetaires (Intermarché). Cette enquête a été menée par L’Obsoco (l’Observatoire société et consommation), une société d’études et de conseil en stratégie, qui a été créée il y a cinq ans par des anciens chercheurs du Crédoc. Les coprésidents de L’Obsoco sont d’ailleurs Robert Rochefort, un ancien directeur du Crédoc, et Philippe Moati, qui y a passé 23 ans et qui est aussi un spécialiste bien connu de la consommation.

C’est Philippe Moati qui est intervenu à l’Ania pour présenter les résultats de cette enquête qui a été menée en mai 2016 auprès d’un échantillon représentatif de 3 500 personnes. Que doit-on retenir de ce rapport et, plus largement, de la présentation qui en a été faite par Philippe Moati ?

Alors qu’il n’est question que d’évolution limitée du pouvoir d’achat ou de « guerre des prix » dans la grande distribution, il est évident que le prix des produits alimentaires reste le premier critère d’achat pour le consommateur. Mais il n’y a pas que les prix qui comptent. Cette enquête tend, en effet, à montrer que la qualité est désormais un autre critère essentiel pour les consommateurs. Même s’il faut toujours se montrer très prudent avec ce qui est de l’ordre du déclaratif – il existe, en effet, souvent un écart entre ce qui est déclaré par les consommateurs et leurs pratiques réelles d’achat –, on peut néanmoins observer différentes tendances dans cette enquête qui vont dans le même sens, celui d’une attente d’une alimentation de qualité.

Le premier élément qui ressort de cette enquête est qu’une partie notable des consommateurs a le sentiment de s’être appauvri ces dernières années. 51 % des personnes interrogées estiment ainsi que leur niveau de vie a baissé depuis 5 ans. 23 % d’entre elles disent même que celui-ci a beaucoup diminué, tandis que 23 % affirment qu’il a stagné et 26 % qu’il a progressé.

Cette perception repose en partie sur des éléments objectifs puisque le niveau de vie médian a baissé en France entre 2009 et 2013. Le niveau de vie médian est celui qui partage la population en deux parties égales : cela signifie que la moitié de la population a un niveau de vie inférieur à celui-ci et l’autre moitié a un niveau de vie supérieur. Dans un entretien accordé en juin 2016 au magazine Point de vente, Philippe Moati expliquait déjà que l’« on n’a jamais eu de période aussi longue de tension sur le pouvoir d’achat ». Le magazine 60 millions de consommateurs estimait en 2014 que le pouvoir d’achat des Français avait ainsi baissé de 4 % depuis 2009. Cela représente en moyenne près de 1 500 euros de pertes de pouvoir d’achat. Ces pertes sont principalement imputables aux augmentations de charges liées au logement (loyer, électricité, gaz) et à l’automobile (carburants).

L’enquête de L’Obsoco indique que ce sentiment de diminution du niveau de vie semble affecter davantage le monde rural et les petites villes. En effet, plus la taille de la commune de résidence est petite et plus ce sentiment de baisse du niveau de vie est élevé : 56 % pour les communes rurales, 51 % pour les communes de 20 000 à 100 000 habitants, 47 % pour celles de plus de 100 000 habitants et 41 % pour l’agglomération parisienne.

Ceci a bien entendu un impact dépressif sur les dépenses de consommation alimentaire. 40 % des personnes interrogées disent ainsi avoir un « sentiment de restriction budgétaire » fort, ou même très fort dans 11 % des cas. Ce sentiment est bien entendu inversement proportionnel au niveau de revenu. Dans un tel contexte de restrictions budgétaires, alors que les dépenses alimentaires sont de facto difficilement compressibles, on peut supposer que les consommateurs vont plutôt vouloir rogner sur la qualité des produits.

L’enquête de L’Obsoco montre que ce n’est pas vraiment le cas. Les consommateurs entendent plutôt recourir à des produits de marques distributeur – 46 % des personnes interrogées disent éviter d’acheter des produits alimentaires de grandes marques –, à des produits moins onéreux – 44 % affirment privilégier la consommation d’aliments peu chers (riz, pâtes, œufs, viande blanche, etc.) pour avoir des repas moins coûteux –, en moins grande quantité – 35 % achètent moins de produits alimentaires qu’elles ne le souhaitent –, et que l’on se procure dans des magasins Hard discount – 32 % fréquentent des magasins dans lesquels les prix sont bas même si ce ne sont pas leurs magasins préférés.

Les contraintes budgétaires ne les amènent pas forcément à choisir des produits alimentaires de moindre qualité. Seules 20 % des personnes sondées disent ainsi qu’elles rognent sur la qualité par rapport aux produits qu’elles aimeraient pouvoir acheter. Bien évidemment, plus la contrainte budgétaire est forte et plus les personnes sont tout de même enclines à le faire. C’est le cas pour 41 % de ceux qui ont un sentiment de restriction très fort.

D’après Philippe Moati, le message principal de l’enquête est qu’en France, « les consommateurs sont fortement en attente de qualité » en matière d’alimentation. Ainsi, même si c’est uniquement déclaratif, il convient tout de même de noter que 59 % des Français interrogés affirment privilégier la qualité quitte à payer plus cher, alors que 41 % souhaitent plutôt minimiser le budget, tant pis s’il faut faire des sacrifices sur la qualité. Evidemment la proportion des premiers augmente très nettement avec l’élévation du niveau de revenus : de 37 % pour les moins de 1 500 euros à 93 % pour les plus de 6 500 euros.

Ce souci de qualité de l’alimentation semble s’être renforcé ces dernières années. 82 % des personnes interrogées affirment ainsi avoir le sentiment de faire plus attention à la qualité des produits alimentaires qu’elles achètent. Cela semble concerner tout le monde : si 88 % des Français sondés qui ont vu leur niveau de vie beaucoup progresser ces dernières années partagent ce sentiment, c’est également le cas de 78 % des Français qui ont vu leur niveau de vie beaucoup diminuer. Il existe donc un lien entre évolution du niveau de vie et attention accordée à la qualité, mais à partir d’un socle commun montrant qu’il y a une montée globale des attentes envers la qualité des produits alimentaires.

Pour les consommateurs, la qualité de l’alimentation est d’abord associée à la santé. 82 % des personnes interrogées sont attentives à leur santé en lien avec l’alimentation. Cette préoccupation est la plus élevée pour les hauts revenus, mais elle apparaît également élevée pour les bas revenus. Or, la sensibilité envers la santé est corrélée à la sensibilité envers l’environnement. 78 % des Français sondés disent ainsi avoir modifié leur comportement en matière de consommation en lien avec les préoccupations environnementales. Pour Philippe Moati, on observe d’ailleurs une nette montée de ces préoccupations depuis le début des années 2000.

La qualité de l’alimentation est évaluée, plus largement, à travers quatre dimensions pour sept familles de produits alimentaires (fruits et légumes, produits laitiers, viande de boucherie et charcuterie, produits de la mer, produits d’épicerie, plats préparés, boissons sucrées). La première dimension plébiscitée par les Français interrogés est la qualité organoleptique des produits (goût, plaisir) avec 40 % des répondants. La seconde est la santé autour de deux éléments – le produit est bon pour la santé (20 % des répondants) et il ne présente aucun risque pour la santé (19 %). La troisième est la responsabilité avec le respect de l’environnement et la juste rémunération des parties prenantes (19 %). Enfin, la quatrième et dernière est la praticité des produits (3 %). Cette dernière dimension est relativement peu associée à la notion de qualité aux yeux des consommateurs. Au final, les trois éléments importants semblent être donc de leur point de vue le plaisir, la santé et la responsabilité. Ces éléments ont une importance différente selon le type de produits. Le plaisir tend à dominer pour les fruits et les légumes et pour la viande et la charcuterie, alors que c’est la santé qui apparaît primordiale pour les produits de la mer.

D’après Philippe Moati, la santé renvoie à un besoin de « rassurance » : les consommateurs français expriment le besoin d’être rassurés dans un monde compliqué et angoissant, d’où notamment le lien qu’ils établissent entre qualité de l’alimentation et santé. La responsabilité correspond à l’intérêt croissant des consommateurs vis-à-vis des modes de production agricole, des petits producteurs ou de la souffrance animale. Enfin, la qualité associée au plaisir de déguster les aliments renvoie à l’hédonisme. Pour lui, on tend à retrouver ces trois éléments (rassurance, responsabilité, hédonisme) dans l’ensemble des sociétés occidentales.

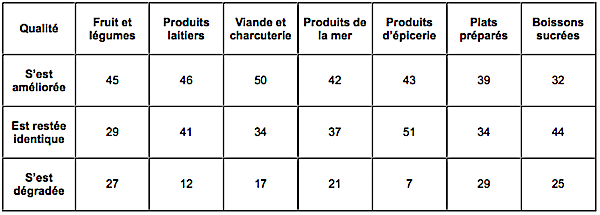

Dans l’ensemble, les Français interrogés dans cette enquête se montrent en moyenne plutôt satisfaits de la qualité alimentaire et estiment qu’en cinq ans, cette qualité s’est légèrement améliorée. Ce sentiment d’amélioration de la qualité concerne en particulier les produits laitiers et la viande (tableau 1).

Tableau 1 : la perception de l’évolution de la qualité des produits alimentaires depuis 5 ans, par secteurs et en pourcentages

En revanche, les consommateurs semblent se montrer plus divisés sur la confiance qu’ils peuvent avoir vis-à-vis de grandes marques alimentaires ou de grandes enseignes de la grande distribution lorsqu’elles mettent en avant la qualité des produits. Dans le premier cas, 51 % leur font confiance et donc 49 % ne leur font pas confiance. Dans le second cas, c’est du 54 %/46%. Dans les deux cas, le pourcentage de personnes qui leur font totalement confiance apparaît infime, de l’ordre de 3 %, alors que celui des répondants qui ne leur font pas du tout confiance est loin d’être négligeable : 11 % pour les marques alimentaires et 9 % pour les grandes enseignes.

Cet intérêt pour la qualité de l’alimentation ne semble en tout cas pas relever uniquement du mode déclaratif. En effet, les dernières données sur l’évolution des ventes en grande surface indiquent qu’il y a une stagnation des ventes en volume et même un léger accroissement des ventes en valeur, malgré une baisse moyenne des prix (de l’ordre de 1,5 %). Pour Philippe Moati, cela tend à montrer que la baisse des prix a incité les consommateurs à monter en gamme et donc à privilégier la qualité.

La question-clef est par conséquent de savoir comment les consommateurs peuvent obtenir un gage de qualité à propos d’un produit alimentaire. Or, cela ne semble pas évident puisque les Français sondés disent à 50 % qu’ils ne sont pas très bien informés sur la qualité des produits. Alors, sur quel critère les consommateurs s’appuient-ils pour juger de la qualité d’un produit alimentaire ? Un prix élevé ? Non, ils n’établissent pas nécessairement de lien entre un produit plus cher et un produit de meilleure qualité. Un produit labellisé ? Oui, mais les consommateurs ne peuvent citer que trois labels au total.

D’après Philippe Moati, le critère fondamental est que le produit doit avoir « une image de qualité associée à un imaginaire ». En clair, « une fiche technique froide porte beaucoup moins qu’une vache dans un pré »… Or, aujourd’hui, cet « imaginaire » doit renvoyer à la naturalité, à la tradition, à « la nostalgie de la nature sans la main de l’homme ». C’est ce qui expliquerait le succès actuel rencontré par les AMAP, les marchés paysans, le retour des métiers de bouche, la consommation collaborative ou encore de marques telles que Michel & Augustin (qui vient d’être rachetée par le groupe Danone) ou les Paysans bretons.

D’ailleurs, lorsque l’on demande aux consommateurs quels sont les points de vente qui garantissent, de leur point de vue la meilleure qualité des produits, ils répondent d’abord les artisans (92 %), les petits producteurs (91 %), les marchés (90 %), les AMAP et autres réseaux groupés d’achat (84 %), les magasins d’alimentation bio (80 %), les moyennes et grandes surfaces spécialisées dans les produits frais (71 %) et les petits commerçants (70 %). En revanche, c’est moins le cas pour la GMS. En définitive, ce sont les « petits » contre les « gros ».

En la matière, le risque que le consommateur soit déçu apparaît néanmoins important car il existe à l’évidence un décalage entre d’un côté la « promesse » de naturalité ou de produit fait « à l’ancienne » et, de l’autre, un mode de production de nature industrielle. Or, ce décalage peut éclater au grand jour à l’occasion d’un reportage télévisé ou de la campagne d’une association par exemple.

Enfin, si les consommateurs ont du mal à savoir sur quel critère se baser pour juger si un produit alimentaire est de qualité ou non, ils ont également des difficultés à savoir sur qui s’appuyer pour étayer leur jugement. En effet, lorsque l’on interroge les Français sur les structures à qui devrait incomber la responsabilité de garantir la qualité des produits alimentaires, aucune ne se dégage vraiment : organismes indépendants (22 %), Etat (21 %), organisations professionnelles des producteurs et des industriels (17 %), marques (15 %), associations de consommateurs (11 %). Etonnamment, ces dernières ne semblent pas susciter la confiance des consommateurs. On semble malgré tout déceler une certaine suspicion vis-à-vis des professionnels de l’agroalimentaire et semble-t-il le besoin d’un « tiers de confiance » (organismes indépendants, Etat)

Quels enseignements le monde agricole peut-il tirer de cette enquête ? L’aspiration des consommateurs à une alimentation de qualité apparaît plutôt comme une bonne nouvelle pour les agriculteurs français, tout comme l’engouement en faveur des marchés paysans et, plus généralement, des circuits courts.

L’industrialisation de la production alimentaire a conduit à la montée en puissance de l’industrie agroalimentaire et de la grande distribution et a éloigné les agriculteurs des consommateurs et les consommateurs des agriculteurs. D’un côté, les agriculteurs sont devenus seulement le premier maillon d’une vaste chaîne de production en tant que simples fournisseurs de matières premières et, de l’autre, les consommateurs se plaignent souvent de ne plus trop savoir ce qu’ils mangent et comment cela a été conçu. Le sociologue Claude Fischler parle d’OCNI à ce propos, c’est-à-dire d’Objets comestibles non identifiés. Cette volonté de la part des consommateurs de retrouver une qualité dans l’alimentation est donc intéressante de ce point de vue car elle semble se traduire par une tentation de court-circuiter quelque peu l’industrie agroalimentaire et la grande distribution au profit de produits alimentaires non transformés sur le plan industriel et de circuits courts vis-à-vis des producteurs.

Cela peut donc être le jalon d’un nouveau grand rapprochement entre consommateurs et agriculteurs, alors que les incompréhensions entre eux semblent s’être multipliées ces dernières années. Alors que l’ANIA est à l’origine d’un nouveau Pacte alimentaire, c’est-à-dire d’un nouveau « contrat » entre le consommateur et l’industrie agroalimentaire, cet intérêt renouvelé des consommateurs pour la qualité de l’alimentation pourrait être aussi le premier pas d’un nouveau « contrat » entre consommateurs et agriculteurs.

En savoir plus : www.ania.net (site de l’Ania) ; www.ania.net/alimentation-sante/obsoco (informations sur le site de l’Ania relatives à l’enquête de l’Observatoire du rapport à la qualité dans l’alimentaire) ; www.lobsoco.com (site de l’Obsoco) ; www.pointsdevente.fr/visualisation-darticles/detail/philippe-moati-economiste-et-cofondateur-de-lobsoco.html (source de l’entretien de Philippe Moati accordé en juin 2016 au magazine Point de vente) ; www.60millions-mag.com/2014/09/24/regagner-du-pouvoir-d-achat-c-est-possible-7954 (source de l’article de 2014 du magazine 60 millions de consommateurs). Le rapport de l’Observatoire du rapport à la qualité dans l’alimentaire, qui fait 350 pages, est payant.

Notre illustration ci-dessous est issue du site Fotolia, lien direct : https://fr.fotolia.com/id/113362976.

Tout à fait d’accord avec le commentaire de Philippe Leaument.

J’ajouterai que l’étude n’ajoute rien de neuf sous le soleil, quand on a un peu d’expériences et de pratiques du monde de l’agriculture, l’agroalimentaire et de la consommation. On sait depuis pas mal d’années que les consommateurs sont de plus en plus attentifs à ce qu’ils mangent. Quand on sait d’où vient le produit, qui le produit et comment il le produit, pas besoin de comm, de marketing et de blabla commercial, la confiance est évidente. Avec le développement des filières longues (plein d’intermédiaires entre le producteur et le consommateur), ce lien avait été perdu et on voit ce que cela donne : besoin de sur-réglementer, de sur-justifier par des cahiers des charges, de sur-contrôler, … les agriculteurs sont acculés par les tâches administratives, sont dégoûtés par le doute incessant des consommateurs. Ce rapprochement prod/conso était nécessaire.

… là, où cela évolue vraiment depuis la crise de 2008, c’est que les conso ne sont plus attentistes mais s’informent et vont à la rencontre des producteurs! Ils ne se laissent plus berner par n’importe quel discours, et tant mieux. C’est eux qui ont remis de l’équilibre dans les relations commerciales entre les producteurs et tous les maillons agroalimentaires: ils demandent de la qualité, du français, de l’éthique, de la protection de l’environnement. Et ils commencent à avoir du poids! Ils sont le véritable allié du producteur français et il faut que le producteur lu parle plus et plus régulièrement sur ce qu’il fait, ce qu’il défend, ce qu’il pense…

Il n'y a pas de commentaires pour le moment. Soyez le premier à participer !

la qualité liée à un « imaginaire » ne renvoie qu’à une logique marketing (pour consommateur lobotomisé) et ne pose pas le problème de fond de la mise en marché des produits agricoles, cette autre logique se résume en un seul mot : la confiance .

Pour que le consommateur soit « en confiance » il faut que le producteur soit « propriétaire » du cahier des charges de « son » produit et lui donne la seule valeur qui compte : sa parole.

On revient donc à des critères éthiques qui sont aujourd’hui les seuls capables de « re » donner la confiance perdue par ceux qui ont détruit la confiance du consommateur sur l’autel du profit .

L’agriculture européenne à force de se mettre au diapason de la mal’bouffe industrielle à bas coût a perdu toute crédibilité aux yeux du consommateur « attentif » (c’est l’arête de trop du » hareng de Bismarck ») celui ci se retrouve désormais dans un climat de suspicion (vache folle, lasagne de cheval..), de peur (cancer, OGM…) ou « pire » encore de « conversion » vers des pratiques de consommation hors « système »(AMAP, Vegan…).

Les exploitations agricoles en passant le seuil du productivisme ont perdu la cohérence de la « dimension » (rapport financier/rapport humain) et ont intégré le monde imaginaire de la croissance infinie en habit de TAFTA.

Le rappel à l’ordre du consommateur qui refuse de consommer sans savoir ce qu’il consomme et comment son alimentation est produite et transformée peut très vite remettre en cause des filières entières : le retour à la « confiance » est temporellement inverse à la défiance qui s’installe désormais à la vitesse du buzz …

Le consommateur « actif » est un acteur de la société, son « investissement » n’est plus uniquement lié à sa carte de crédit et au compte « fidélité » de sa GMS : c’est un consomm’acteur qui recherche le dialogue avec le product’acteur sur une base contractuelle directe (cahier des charges).